সম্প্রতি RBI Repo Rate ও CRR কমিয়েছে—তাহলে July থেকে আপনার Loan-এর Interest কমবে, নাকি Fixed Deposit-এর Return?

আপনি যদি ভাবেন, “RBI-এর এই Rate Cut কীভাবে আমার Loan, Savings বা বিনিয়োগের ওপর প্রভাব ফেলবে?”—তাহলে ব্লগটি আপনার জন্য।

চলুন, এই গুরুত্বপূর্ণ Regulatory পরিবর্তনের অর্থ কী এবং তা আপনার ব্যক্তিগত Finance-এ কীভাবে প্রভাব ফেলতে পারে, তা সহজভাবে বুঝে নিই।

মূল আলোচনায় আসার আগে জেনেনি Repo Rate ও Cash Reserve Ratio কী?

রেপো রেট (Repo Rate) কী?

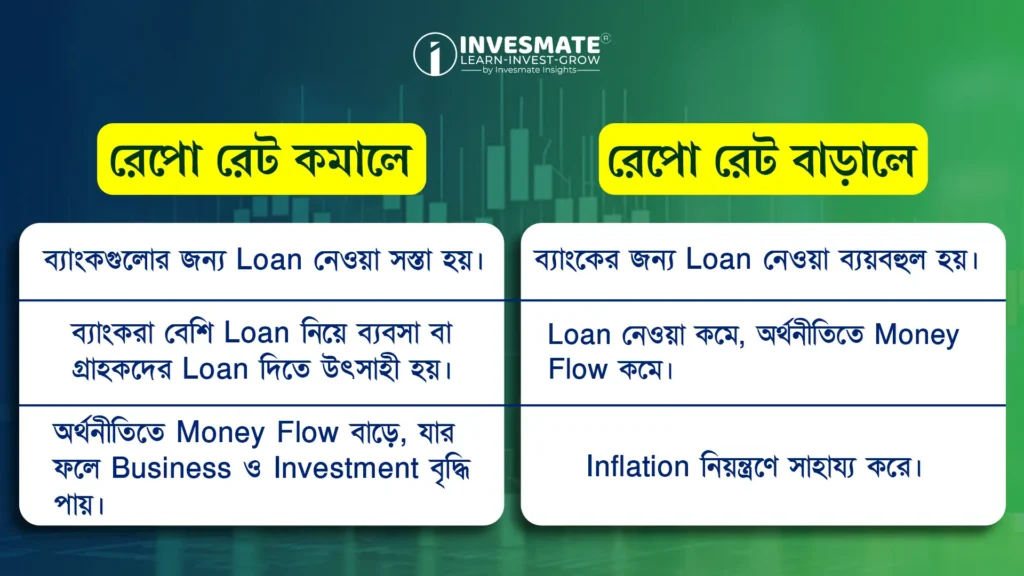

রেপো রেট হলো Reserve Bank of India (RBI) দ্বারা Commercial ব্যাংকগুলোকে Short Term-এ Loan দেয়ার জন্য নির্ধারিত সুদের হার। অর্থাৎ, ব্যাংকগুলো যখন Fund-এর ঘাটতি পূরণ করতে RBI থেকে টাকা ধার নেয়, তখন তাদের এই Rate অনুযায়ী Interest দিতে হয়।

Cash Reserve Ratio (CRR) কী?

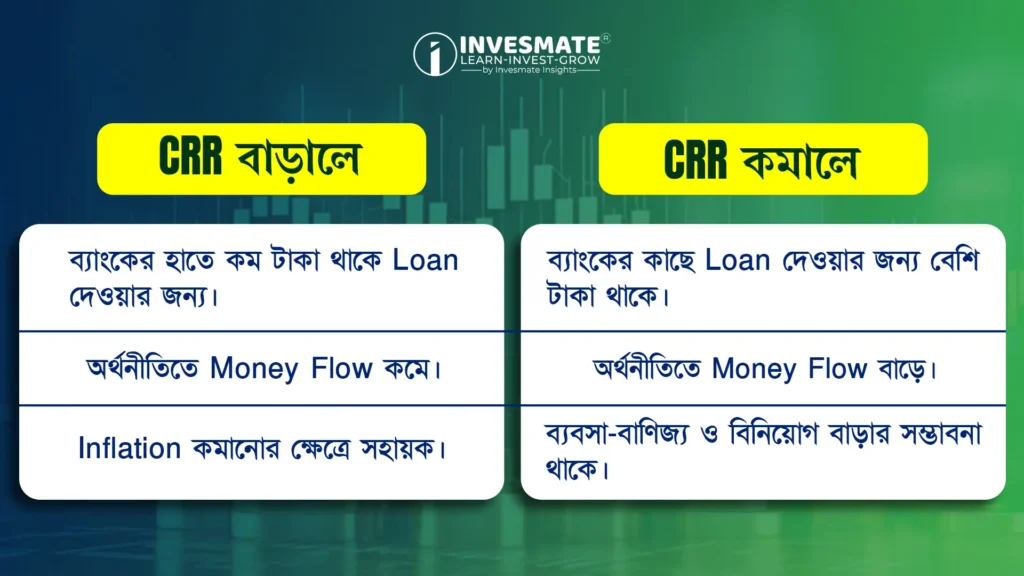

Cash Reserve Ratio (CRR) হলো Central Bank-এর (যেমন RBI) অর্থনীতিতে Money Flow নিয়ন্ত্রণ এবং Inflation কমানোর জন্য ব্যবহার করা একটি Policy। এক্ষেত্রে ব্যাংকের মোট Deposit-এর একটি নির্দিষ্ট অংশ (Nominal Percentage) বাধ্যতামূলকভাবে Central Bank-এর কাছে রেখে দিতে হয়। এই টাকা ব্যাংক Loan দেওয়া বা বিনিয়োগে ব্যবহার করতে পারে না এবং এই টাকার ওপর কোনো সুদও পাওয়া যায় না।

2025-এ RBI-এর নেওয়া সিদ্ধান্তগুলো কী কী?

Repo Rate হ্রাস:

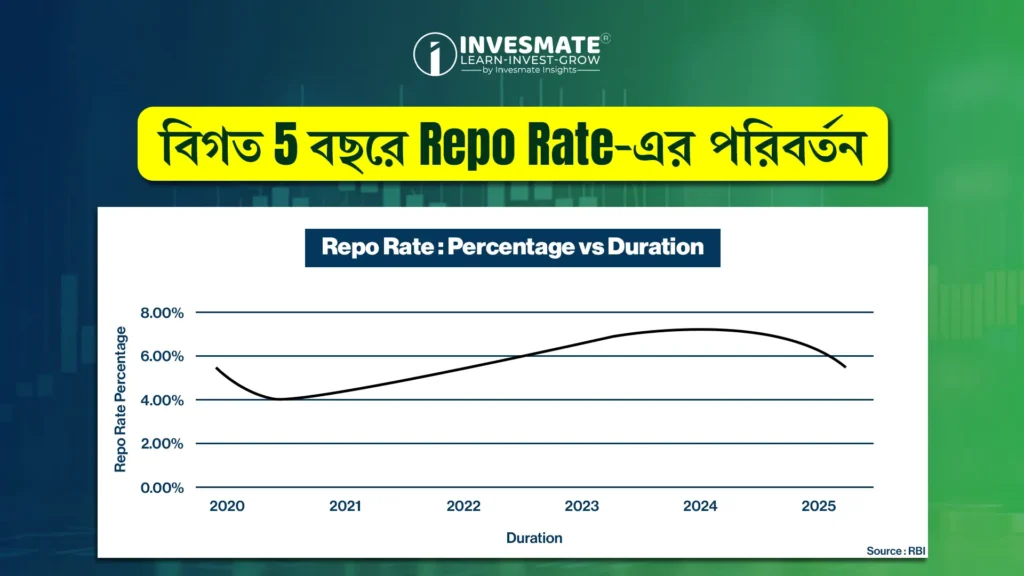

RBI তাদের রেপো রেট (সুদের হার) 50 Basis Point (0.5%) কমিয়ে 5.5% করেছে—যা গত তিন বছরের মধ্যে সর্বনিম্ন। এই পদক্ষেপের মাধ্যমে Central ব্যাংক Lending Process আরও সহজ করে তুলতে চাইছে।

CRR-এ ছাড়:

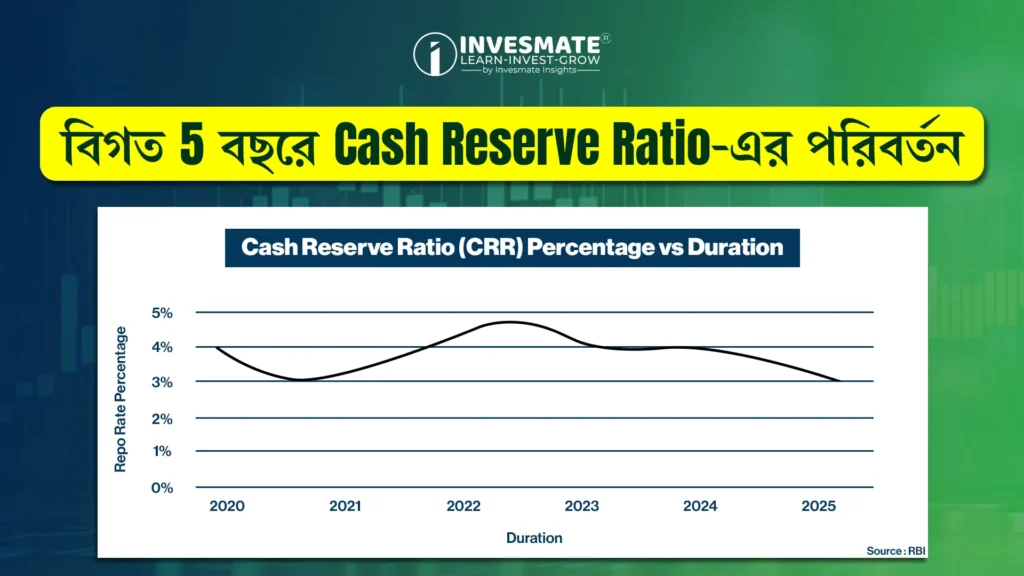

CRR 1% (100 Basis Points) কমিয়ে 3% নির্ধারণ করা হয়েছে। এর মানে, ব্যাংকগুলো এখন আগের চেয়ে বেশি টাকা বাজারে Loan হিসেবে ছেড়ে দিতে পারবে, কারণ তাদের কম টাকা RBI-এর কাছে জমা রাখতে হবে।

এই দুটি সিদ্ধান্তে, Market-এ Liquidity বাড়বে, Cost of Borrowing কমবে এবং সামগ্রিকভাবে এটি Economy-কে Boost করতে সাহায্য করবে।

কেন RBI এই সিদ্ধান্ত নিল?

বর্তমানে Inflation নিয়ন্ত্রিত সীমার মধ্যে থাকায়, Reserve Bank Of India (RBI) দেশের অর্থনীতিতে Debt Financing বাড়াতে চায়। ঠিক এই প্রেক্ষাপটে RBI একটি Liberal Policy অনুসরণ করে ব্যাংকগুলোর কাছে Lending-এর হার (রেপো রেট) হ্রাস করেছে এবং তাদের আরও বেশি Loan দেওয়ার সুযোগ দিতে Cash Reserve Ratio (CRR) কমিয়েছে।

এর ফলে Commercial ব্যাংকগুলো কম সুদে Loan পাবে এবং তা আরও সহজ শর্তে জনগণ ও ব্যবসায় Distribute করতে পারবে — যা বাজারে চাহিদা ও বিনিয়োগ উভয়ই বাড়ানোর লক্ষ্যে সাহায্য করবে।

সিদ্ধান্তের মূল কারণগুলো →

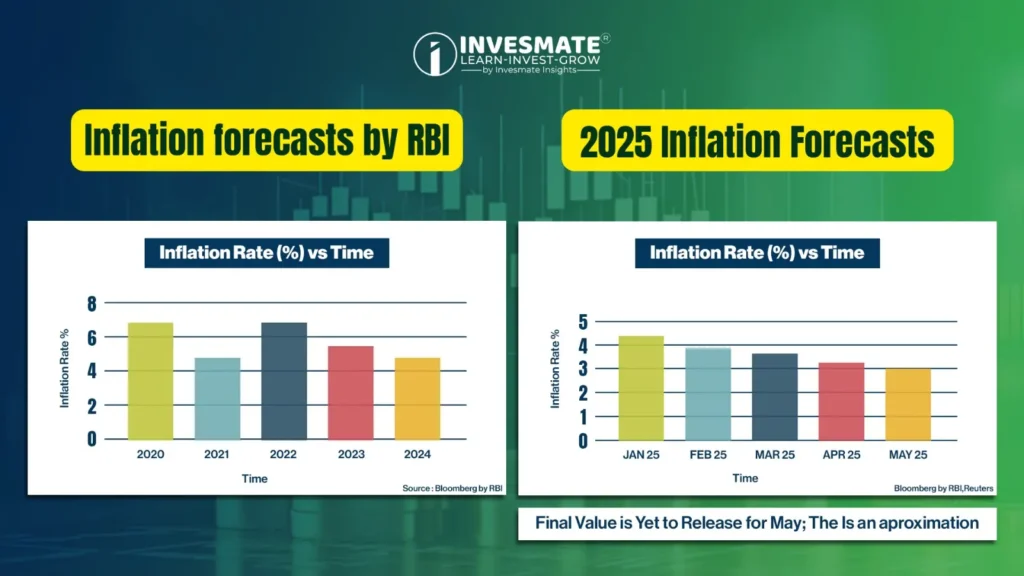

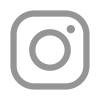

নিয়ন্ত্রিত Inflation: 2025 সালের April মাসে Inflation Rate ছিল মাত্র 3.16%, যা RBI-এর 4% লক্ষ্যের কম। অর্থাৎ, জিনিসপত্রের দাম খুব বেশি বাড়ছে না, তাই RBI Interest Rate কমানো নিরাপদ মনে করছে।

অর্থনীতিকে Boost করা:

বিশ্বজুড়ে নানা আর্থিক অনিশ্চয়তা থাকলেও RBI চায় ভারতের অর্থনীতি মজবুত থাকুক। যাতে ব্যবসা, বিনিয়োগ, Expenditure ও চাকরির সুযোগ বাড়ে।

Regulatory Outlook-এর পরিবর্তন:

Accommodative থেকে এখন Neutral Outlook গ্রহণের মাধ্যমে RBI তার Regulation-এ বদল এনেছে। মানে, RBI আপাতত অপেক্ষা করে দেখবে বাজারের প্রতিক্রিয়া কী হয়, তারপর পরবর্তী সিদ্ধান্ত নেবে।

RBI-এর এই সিদ্ধান্তে আপনি কীভাবে প্রভাবিত হবেন?

আপনি যদি ঋণগ্রহীতা (Borrower) হন:

- Loan সস্তা হবে: Home, Car বা Personal Loan-এর EMI কমে যেতে পারে, কারণ Interest Rate কমছে।

- ব্যবসার সুযোগ: ব্যাংকগুলি এখন বেশি Loan দেওয়ার সুযোগ পাচ্ছে — ফলে নতুন ব্যবসা বা Startup শুরু করা বা Business Expansion-এর জন্য এটি উপযুক্ত সময় হতে পারে।

আপনি যদি সঞ্চয়কারী (Saver) হন:

- Fixed Deposit (FD)-এ সুদ কমতে পারে: আপনার FD বা Savings Account-এ আগের মতো Interest নাও পাওয়া যেতে পারে।

যেমন: এই Revision-এর পর, ICICI Bank-এর নতুন Interest Rate, General Citizen-দের জন্য 3%-6.6% এবং Senior Citizen-দের জন্য 3.5%-7.1% হয়েছে (৩ কোটি টাকার নিচে)। Revision-এর আগে এই Rate, General Citizen-দের জন্য 6.85% ও Senior Citizen-দের জন্য 7.3% ছিল (18 মাস থেকে 2 বছরের Duration-এ)।

- বিকল্প বিনিয়োগ ভাবুন: কম Interest-এর পরিস্থিতিতে লাভবান হতে হলে Mutual Fund, শেয়ার বাজার বা অন্যান্য বিনিয়োগ মাধ্যমের দিকে নজর দেওয়া যেতে পারে — যদিও তাতে কিছুটা Risk থাকে।

Also Read: IPO, FPO ও OFS: নতুন বিনিয়োগকারীদের জন্য সম্পূর্ণ গাইড

এরপর কী হতে পারে? এক নজরে সম্ভাবনাগুলি

CRR RollOut:

2025 সালের 6th September থেকে 29th November-এর মধ্যে ব্যাংকগুলোর হাতে ধাপে ধাপে 2.5 লাখ কোটি টাকার অতিরিক্ত Fund পৌঁছাবে।

Loan আরও সস্তা হবে?

Short Term যেমন Personal Loan বা Business Loan-এ সুদের হার দ্রুত কমতে পারে। তবে Housing Loan-এর মতো Long-term Loan-এ Interest Rate-এ পরিবর্তন আসতে কিছুটা সময় লাগবে।

RBI-এর পরবর্তী পদক্ষেপ কী হতে পারে?

বিশেষজ্ঞদের মতে, RBI এখন কিছুটা “Pause” অবস্থানে যেতে পারে — অর্থাৎ সাময়িক বিরতি। যদি বড় কোনো আন্তর্জাতিক আর্থিক অস্থিরতা না ঘটে, তাহলে ভবিষ্যতে Repo Rate-এ বড় ধরনের পরিবর্তনের সম্ভাবনা কম।

Also Read: ভারতের সেরা 8টি Fastest Growing Sectors

ভারতের Economy-এর জন্য এর তাৎপর্য কী?

রেপো রেট ও CRR কমানোর এই সিদ্ধান্ত ভারতীয় Economy-এর জন্য এক ধরনের Positive Push। এর ফলে Loan পাওয়া আরও সহজ হবে, বিনিয়োগে Flow আসবে, এবং Business Environment আরও সহনশীল হবে। Entrepreneur ও Corporate-দের জন্য এটি স্বস্তির বিষয়।

তবে সঞ্চয়কারীদের (Saver-এর) জন্য এটি কিছুটা চ্যালেঞ্জের সময় হতে পারে, কারণ কম সুদের ফলে তাদের বিনিয়োগে প্রত্যাশিত Return কমতে পারে। বর্তমানে RBI পরিস্থিতি Closely পর্যবেক্ষণ করছে এবং ভবিষ্যতে প্রয়োজন হলে আবারও নীতিগত পদক্ষেপ নিতে প্রস্তুত।

Also Read: ভারতীয় Capital Market-এ SEBI-র ভূমিকা

আপনার মতামত কী!!

কম EMI পেয়ে খুশি, নাকি Saving-এর উপর Interest কমে যাওয়ায় চিন্তিত?

RBI-এর এই সিদ্ধান্তে আপনি পরিস্থিতিকে কীভাবে দেখছেন?

আপনার অভিজ্ঞতা ও মতামত কমেন্ট করে জানাতে ভুলবেন না!

FAQs

হ্যাঁ, যদি আপনার Loan Repo Rate-এর সঙ্গে সংযুক্ত থাকে, তাহলে EMI কমতে পারে।

হ্যাঁ, যদি আপনি তুলনামূলক ভালো Interest চান। ভবিষ্যতে FD-এর Interest Rate আরও কমতে পারে।

যদি আপনার লোন Repo-Linked হয়, তবে প্রভাব দ্রুত পড়বে। তবে সম্পূর্ণ প্রভাব বুঝতে 2–4 সপ্তাহ সময় লাগতে পারে।

Debt Mutual Fund, Corporate Bond বা অন্যান্য Alternative Investment বিবেচনা করা যেতে পারে।

সাধারণত শেয়ার বাজারে Positive প্রভাব পড়ে এবং Bond-এর Yield কিছুটা কমে যেতে পারে — যা বিনিয়োগকারীদের জন্য ভালো সুযোগ তৈরি করে।

এই তথ্য শুধুমাত্র শিক্ষামূলক উদ্দেশ্যে প্রদান করা হয়েছে। একে কোনোভাবেই Investment Advice বা Recommendation হিসেবে গণ্য করা উচিত নয়। আমরা একটি SEBI-registered Organization, এবং আমাদের মূল লক্ষ্য হলো বিনিয়োগ সম্পর্কিত Concepts-এর সাধারণ জ্ঞান ও বোঝাপড়া বৃদ্ধি করা।

প্রত্যেক পাঠক/দর্শককে অনুরোধ করা হচ্ছে, যেকোনো Investment Decision নেওয়ার আগে নিজস্ব Research এবং Analysis করুন। Investment সর্বদা হওয়া উচিত ব্যক্তিগত Conviction-এর ভিত্তিতে, অন্যের মতামত থেকে নয়। অতএব, প্রদত্ত তথ্যের ওপর ভিত্তি করে নেওয়া কোনো ধরনের Investment Decision-এর জন্য আমরা কোনোভাবেই Liability বা Responsibility গ্রহণ করি না।

very nicely presented. great to got the information

fixed deposit ea interest komla ,, A C holder s der problem hobe

Nice Blog