Options Greek গুলোর মধ্যে Delta, Theta, এবং Gamma সম্পর্কে আমরা ইতিমধ্যেই বিশদে আলোচনা করেছি—এগুলো কিভাবে Option Premium -এর উপর প্রভাব ফেলে এবং কিভাবে একজন Trader সেগুলোর সাহায্যে নিজের Position কে আরও দক্ষতার সঙ্গে পরিচালনা করতে পারে, তাও আমরা জেনেছি।

তবে এর পাশাপাশি আরেকটি গুরুত্বপূর্ণ Greek আছে, যেটি অনেক সময় Trader রা উপেক্ষা করে থাকেন, কিন্তু Volatility-ভিত্তিক Trading-এর জন্য এটি একেবারে অপরিহার্য। সেটি হলো Vega।

যারা Option Trading-এ Volatility-কে ভিত্তি করে সিদ্ধান্ত নিতে চান, কিংবা Earnings Season, Major News Events, অথবা Market Uncertainty-র সময়কালকে সামনে রেখে ট্রেড করেন—তাঁদের জন্য Vega সম্পর্কে পরিষ্কার ধারণা থাকা অত্যন্ত প্রয়োজন।

এই ব্লগে আমরা জানবো Vega কী, এটি কিভাবে Option Premium-এ প্রভাব ফেলে এবং কোন পরিস্থিতিতে এটি কার্যকরভাবে প্রয়োগ করা যায়।

Also Read: Option Trading Basic for Beginners in Bangla

Vega কি?

Vega হলো একটি Option-এর Premium কতটা Change হবে, যখন তার Implied Volatility (IV) 1% পরিবর্তিত হয়, সেই Measurement।

সহজ ভাষায় বললে, Vega বলে দেয় যদি মার্কেটে Uncertainty বাড়ে বা কমে (মানে, Implied Volatility বাড়ে বা কমে), তাহলে Option এর Price কতোটা বাড়বে বা কমবে।

Vega কিভাবে কাজ করে?

Vega Premium-এর উপর প্রভাব ফেলে যখন Implied Volatility (IV) পরিবর্তিত হয়। Option Premium-এর জন্য Volatility একটি গুরুত্বপূর্ণ Factor, কারণ এটি ভবিষ্যতে Underlying Asset-এর Price কেমন Fluctuate করবে, তা Predict করতে সাহায্য করে।

উদাহরণ: ধরা যাক, আপনি একটি Call Option কিনেছেন যার Premium ₹10 এবং Vega 0.15।

- যদি Implied Volatility 1% Increase হয়, তাহলে Option এর Premium হবে ₹10 + ₹0.15 = ₹10.15।

- যদি Volatility 2% Increase হয়, তাহলে Premium হবে ₹10 + (0.15 × 2) = ₹10.30।

এভাবে Vega-র মাধ্যমে আপনি বুঝতে পারবেন যে, Volatility বাড়লে বা কমলে Option Premium কতটা Change হবে।

Also Read: Delta in Options কি? এবং এটি কীভাবে কাজ করে?

Example of Vega

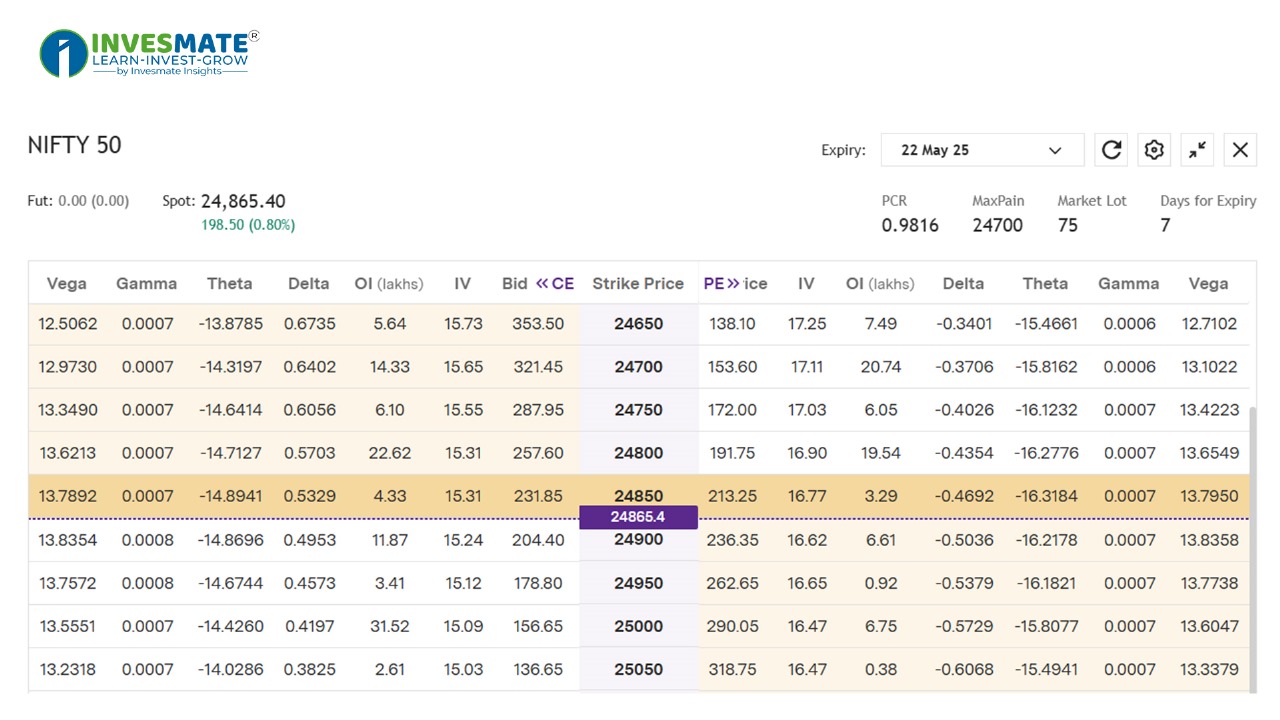

নীচে একটি Nifty50 Option Chain দেওয়া হলো, যার Spot Price রয়েছে 24,865। এবার আমরা দুটি উদাহরণের মাধ্যমে জানব, Option Volatility বাড়লে বা কমলে, Option-এর Price-এ কিভাবে Profit বা Loss হতে পারে।

Current Nifty 50 Level: 24,865

Option Type: At-the-money Call Option (Strike Price – 24,850)

Expiry Date: 22 May 2025

Implied Volatility (IV): 15.31%

Starting Option Premium: ₹231.85

Vega: ₹13.78

Lot Size: 75

Option Contract Value:₹231.85 × 75 = ₹17,388.75

Increasing Volatility

ধরুন কোনো গুরুত্বপূর্ণ Event যেমন Budget বা RBI Policy কারণে Trader আশা করছেন যে Volatilty 15.31% থেকে বেড়ে 20.31% হবে।

- Volatility increase: 5%

- Vega: 13.7892

- Price impact: ₹13.78 × 5 = ₹68.90

- New Premium: ₹231.85 + ₹68.90 = ₹300.75

- Option Contract (75 Unit) এর New Price = ₹300.75 × 75 = ₹18,750

- Profit: ₹1,361.25 (₹18,750 − ₹17,388.75)

Decreasing Volatility

ধরুন Event হয়ে গেছে, এবং এখন বাজারে Uncertainty কমেছে, ফলে IV 15.31% থেকে কমে 10.31% হলো।

- Volatility Decrease: 5%

- Price Impact: ₹13.78 × 10 = ₹68.90

- New Premium: ₹231.85− ₹68.90 = 162.95

- অপশন কন্ট্রাক্টের নতুন মূল্য = 162.95 × 75 = ₹12,221.25

- Loss: 5,167.5 ( ₹17,388.75-₹12,221.25)

উপরে দেওয়া উদাহরণ থেকে আমরা বুঝতে পারি—

যখন Volatility বাড়ে, তখন Vega অনুযায়ী Option-র Price বেড়ে যায়, যার ফলে Profit হয়।

আর Volatility কমলে, Vega অনুযায়ী Option-র Price কমে যায়, যার ফলে Loss হয়।

তাই Volatility Change Option Trading-এ একটি গুরুত্বপূর্ণ ভূমিকা পালন করে।

Also Read: Option Trading এ Gamma কি এবং এটি কীভাবে ব্যবহার করা হয় ?

কিভাবে Vega Call এবং Put-এর মধ্যে পরিবর্তিত হয়?

Vega Call Option এবং Put Option-এ প্রায় একইভাবে কাজ করে। যেহেতু Vega হল Volatility-এর উপর ভিত্তি করে, যখন Implied Volatility (IV) বাড়ে বা কমে, তখন Option Premium ও পরিবর্তিত হয়।

- Long Call এবং Long Put—এ উভয় ক্ষেত্রেই Vega Postive থাকে, মানে যদি IV বাড়ে, তাহলে Option-এর Premium ও বাড়বে।

- Short Call এবং Short Put—এ উভয় ক্ষেত্রেই Vega Negative থাকে, অর্থাৎ, যদি IV বাড়ে, তাহলে আপনার Postion-র Premium কমে যাবে।

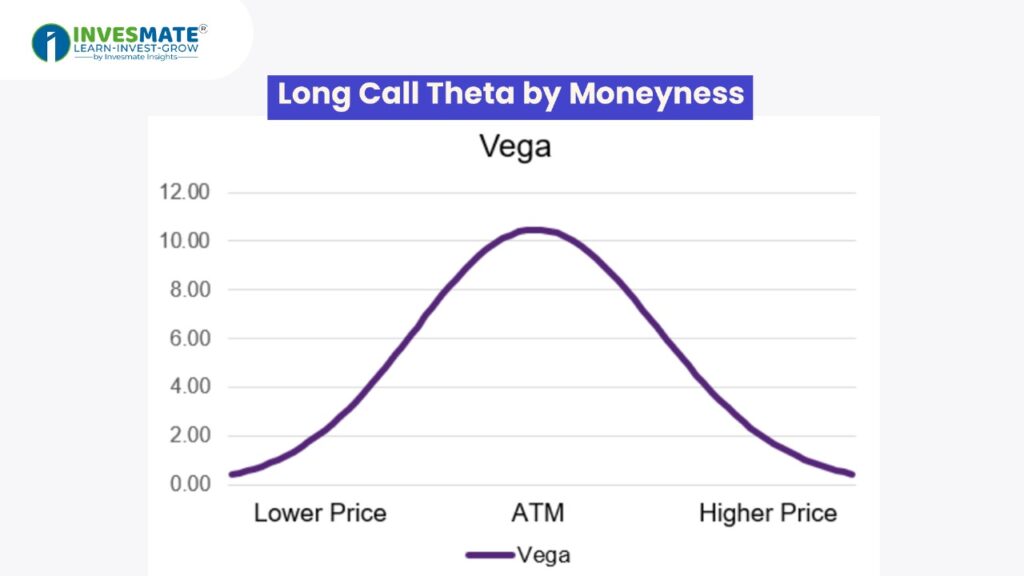

Long Call এবং Long Put Option এর জন্য Vega কিভাবে Moneyness অনুযায়ী পরিবর্তিত হয়?

Vega Long Call এবং Put Option-র জন্য At-the-money (ATM) অবস্থায় সবচেয়ে বেশি থাকে। যখন Strike Price এবং Underlying Price একে অপরের কাছাকাছি থাকে, তখন Vega সবচেয়ে বেশি।

যতটা In-the-money (ITM) বা Out-Of-The-Money (OTM) হয়, ততই Vega কমে যায়। তবে, Long Option এর জন্য Vega কখনোই Negative হয় না, সবসময় Postive থাকে।

যদি আপনি Implied Volatility বাড়লে বেশি লাভ পেতে চান, তবে At-The-Money Option কিনতে পারেন, কারণ এখানে Vega High থাকে।

যদিও Vega এর মান Call এবং Put Option-র জন্য দেখতে একই, তবুও তারা সম্পূর্ণ একরকম নাও হতে পারে। যদি একে অপরের মধ্যে Implied Volatility-তে পার্থক্য থাকে, তবে তাদের Vega মানেও কিছুটা পার্থক্য থাকবে।

Also Read: অপশন ট্রেডিং এর ATM, ITM, OTM কি?

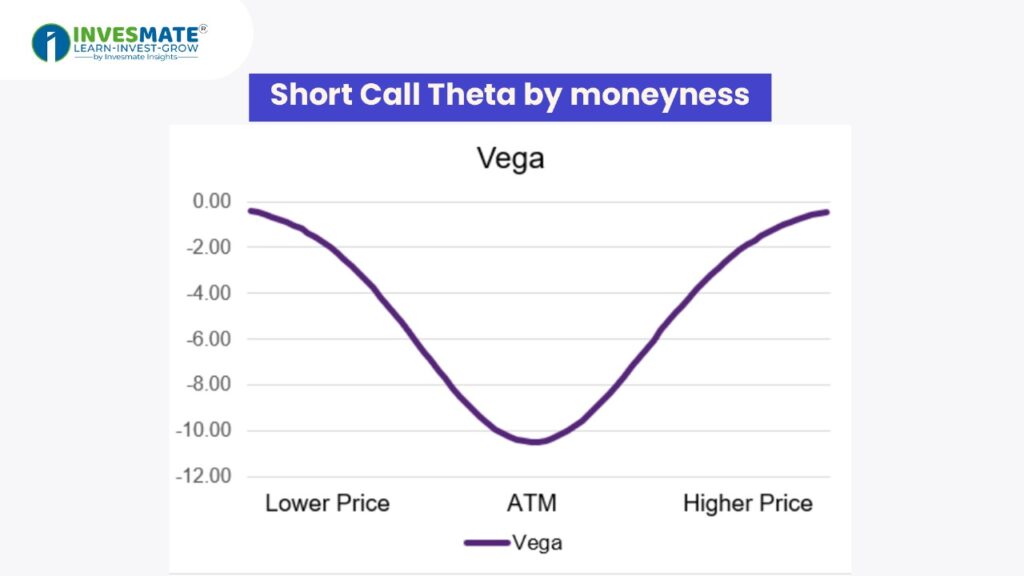

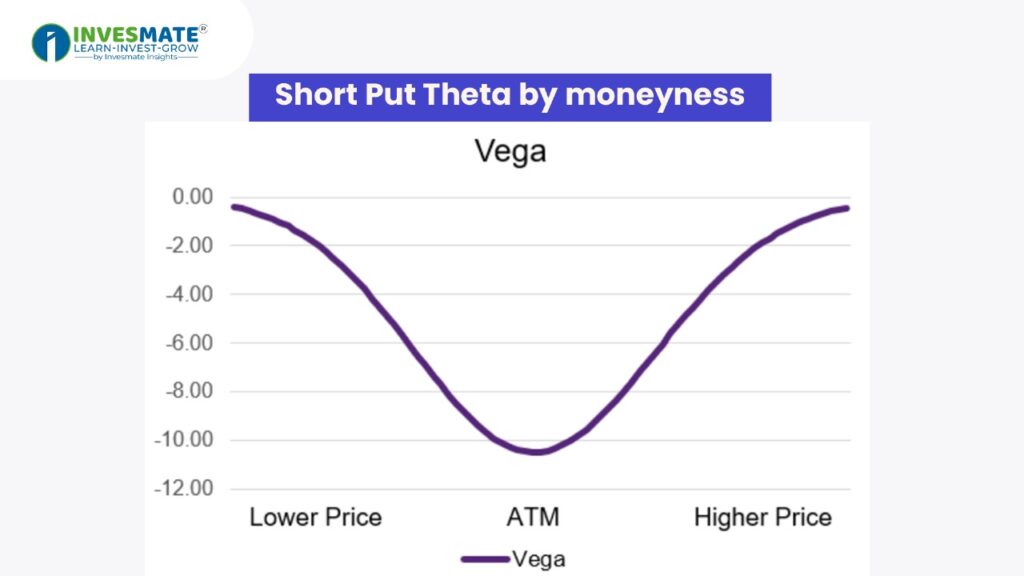

Short Call এবং Short Put Option এর জন্য Vega কিভাবে Moneyness অনুযায়ী পরিবর্তিত হয়?

Short Call এবং Short Put Option গুলোর Vega সব সময় Negative থাকে। যখন Option টি At-The-Money হয়, তখন তার Vega সবচেয়ে বেশি Negative হয়। আর যদি Option টি Deep In-The-Money বা Deep Out-Of-The-Money হয়, তখন তার Vega কম থাকে।

যখন Underlying Price ওঠে বা নামে, তখন Option টি আর At-The-Money থাকে না, এবং এর ফলে Vega কিছুটা কমে যায়।

Also Read: কল অপশন বোঝার জন্য নতুনদের জন্য একটি গাইড।

Vega Strategy:

Vega ভিত্তিক Trading Strategy ব্যবহার করার সময় আপনাকে মার্কেটের Volatility কেমন বাড়বে বা কমবে, তা নির্ধারণ করতে হবে।

যখন Volatility বাড়ার সম্ভাবনা থাকে:

- Long Options (Call/Put)

- Calendar Spread

যখন Volatility কমার সম্ভাবনা থাকে:

- Short Options

- Iron Condor বা Credit Spread

এই Strategy গুলো Vega ব্যবহারের জন্য খুবই কার্যকর। সঠিক সময়ে Vega Strategy ব্যবহার করলে আপনি Volatility থেকে Profit তুলতে পারেন।

Also Read: পুট অপশন বোঝার জন্য নতুনদের জন্য একটি গাইড।

উপসংহার:

Vega একটি অত্যন্ত গুরুত্বপূর্ণ Options Greek যা Volatility-ভিত্তিক Trading Strategy তৈরি করতে সাহায্য করে। আপনি যদি একটি সফল Options Trader হতে চান, তাহলে Vega সম্পর্কে ভাল ধারণা থাকা প্রয়োজন। সঠিকভাবে Vega ব্যবহার করে আপনি Volatility থেকে আরো বেশি লাভ তুলতে পারবেন। তাই, Vega-কে গুরুত্ব দিন এবং আপনার Trading Strategy কে আরও কার্যকরী করুন।

FAQs

হ্যাঁ, তবে Vega-এর মান ভিন্ন ভিন্ন অপশনে পরিবর্তিত হতে পারে। At-the-money অপশনে Vega সাধারণত সবচেয়ে বেশি থাকে।

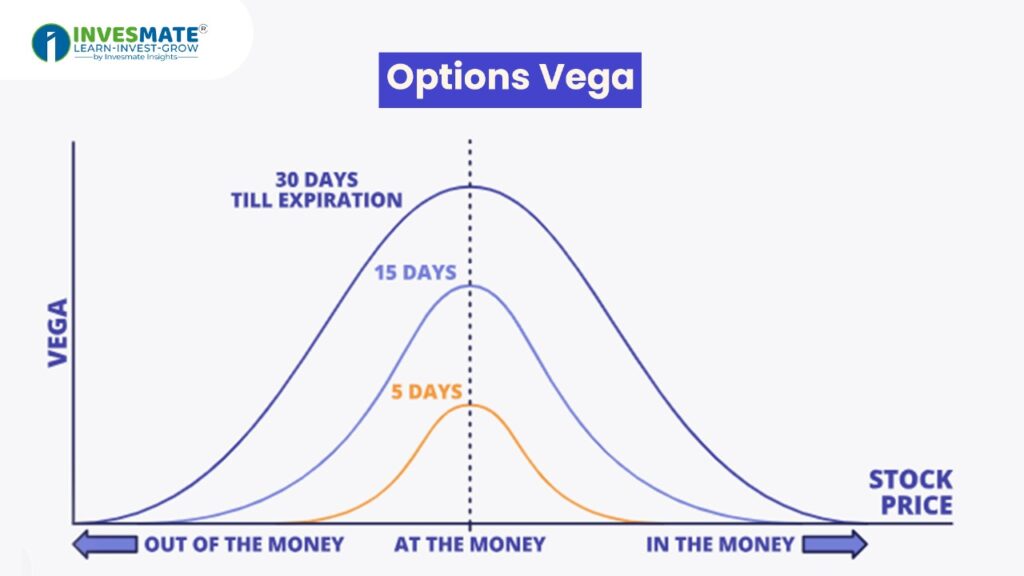

হ্যাঁ, Option Expiry যত কাছে আসে, Vega ধীরে ধীরে কমতে থাকে।

Long-Term (যেমন LEAPS) Option গুলিতে সাধারণত Vega বেশি থাকে, কারণ সময় বেশি থাকলে Volatility-এর প্রভাব বেশি হয়।

যদি আপনি আশা করেন Volatility বাড়বে, তবে Positive Vega ব্যবহার করুন; এবং যদি কমে, তবে Negative Vega ব্যবহার করুন।

এই তথ্য শুধুমাত্র শিক্ষামূলক উদ্দেশ্যে প্রদান করা হয়েছে। একে কোনোভাবেই Investment Advice বা Recommendation হিসেবে গণ্য করা উচিত নয়। আমরা একটি SEBI-registered Organization, এবং আমাদের মূল লক্ষ্য হলো বিনিয়োগ সম্পর্কিত Concepts-এর সাধারণ জ্ঞান ও বোঝাপড়া বৃদ্ধি করা।

প্রত্যেক পাঠক/দর্শককে অনুরোধ করা হচ্ছে, যেকোনো Investment Decision নেওয়ার আগে নিজস্ব Research এবং Analysis করুন। Investment সর্বদা হওয়া উচিত ব্যক্তিগত Conviction-এর ভিত্তিতে, অন্যের মতামত থেকে নয়। অতএব, প্রদত্ত তথ্যের ওপর ভিত্তি করে নেওয়া কোনো ধরনের Investment Decision-এর জন্য আমরা কোনোভাবেই Liability বা Responsibility গ্রহণ করি না।

Blog khub valo hoyeche . vega ke niye prottek ta concept sundor vabe tule dhora hoyeche .onek kkichu sikhlam .Thank you invesmate. 👌

is vega 13.78 fixed?

No, Vega 13.78 is not fixed. It changes with time to expiry, volatility, and how close the option is to the money.