National Pension Scheme (NPS) হলো একটি Government-Backed Retirement পরিকল্পনা যা সর্বপ্রথম 2004 সালে চালু হয়। এটি সাধারণত Retirement এর পরে Financial Security Ensure করে এবং ভারতের Stock মার্কেটে Retail Participation বাড়াতে, Equity সহ বিভিন্ন Asset Class এ Investment করতে সাহায্য করে।

ভারতে Equity Performance-এর Overview

Retail Participation Growth: SIP Contribution (যেমন NPS এবং অন্যান্য) Significantly October 2024-এ সর্বোচ্চ ₹25,322.74 কোটিতে পৌঁছেছে, যা September এর ₹24,508.73 কোটির তুলনায় বেশি, যেখানে এক বছর আগে October 2023-এ SIP Contribution ছিল মাত্র ₹16,928 কোটি। এর ফলে, October 2023 থেকে October 2024-এর মধ্যে SIP Contribution 49.6% বৃদ্ধি পেয়েছে।

আসুন বিস্তারিত ভাবে Equity Market এ NPS এর ভূমিকা এবং তার Overall Impact Explore করি।

Role of NPS In Equity Markets

Equity Exposure In NPS

NPS-এর মাধ্যমে গ্রাহকরা তাদের Contribution-এর একটি অংশ Equity Markets-এ Allocate করতে পারেন, যা Long-Term Wealth Creation-এ সহায়ক।

Tier I: Tier I একটি Permanent Retirement Account যেখানে Subscriber এবং তাদের Employer-এর Regular Contribution জমা হয় এবং Scheme/Fund Manager-এর মাধ্যমে Invest হয়।

- Equity Allocation: Maximum 75%।

- Minimum Contribution: Tier I Account Open করতে ₹500 এবং বছরে ₹1,000 টাকা প্রয়োজন।

Tier II: Tier II একটি Voluntary Withdrawal Account, যেটি তখনই খোলা যায় যখন কোনো ব্যাক্তির একটি Active Tier I Account থাকে।

- Equity Allocation: Maximum 100%।

- Minimum Contribution: Tier I Account Open করতে ₹250 টাকা প্রয়োজন, বছরে কোনো ন্যূনতম সীমা নেই।

- Tier I-এ যেকোনো সময় Switch করা যায়।

- 60 বছরের নিচে: Maximum 75% Equity তে Allocate করতে পারে।

- 60 বছরের ঊর্ধ্বে: Equity Cap কমে 50%-এ।

Also Read : Life Insurance Policy এবং তাদের Types ও Benefits

Performance Of NPS Equity Plans

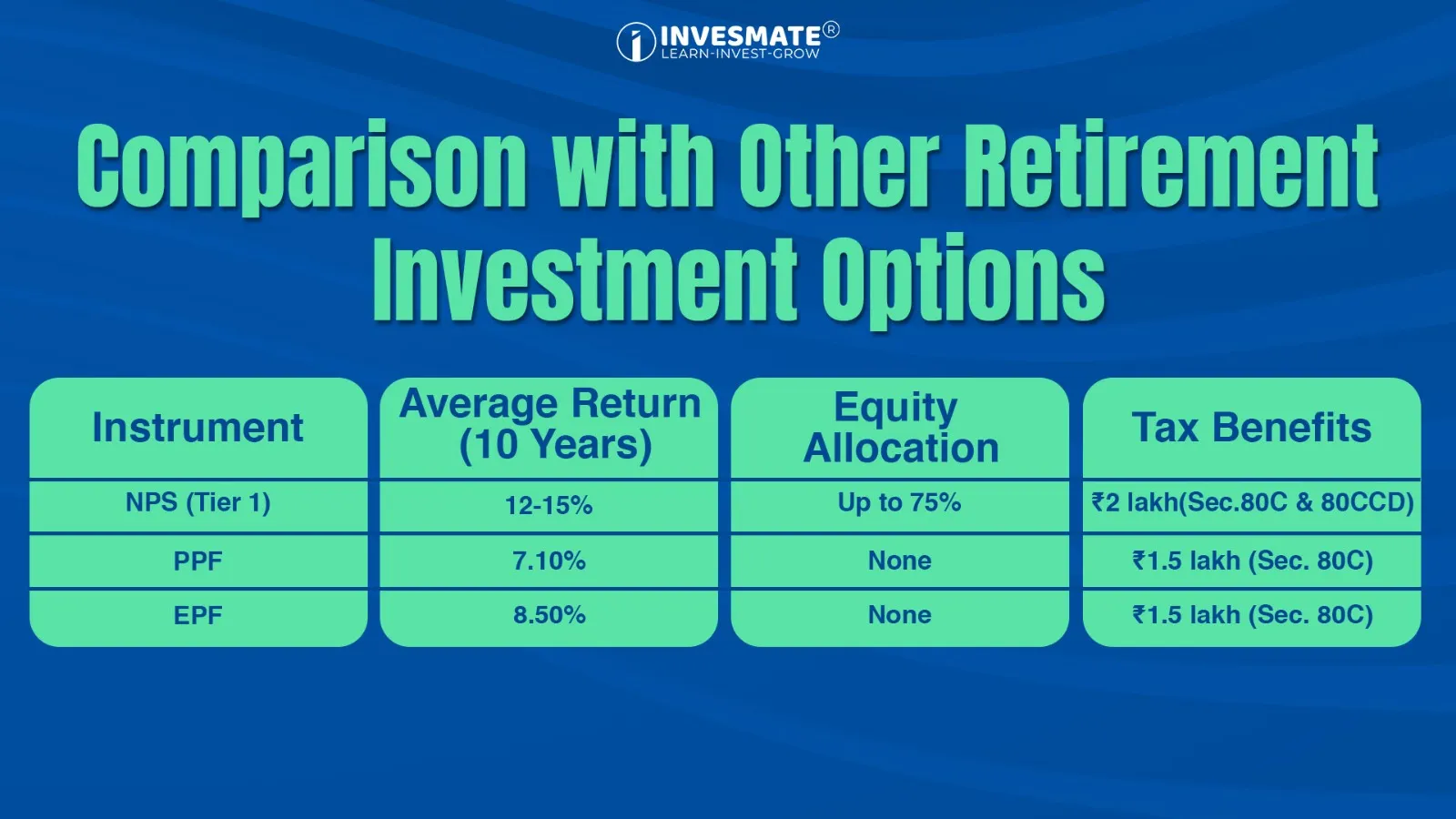

- Historical Data অনুযায়ী, NPS Equity Funds 10 বছরে Average Annualized Return 12-15% দিয়েছে।

- Example: Tier I Equity Plans: 5-year CAGR 12.2%, 10-year CAGR 14.7% (March 2024 পর্যন্ত) ।

Types Of NPS Accounts

NPS Equity Exposure Long-Term Wealth Creation এবং Disciplined Investing-এর একটি কার্যকর উপায়।

Professional Fund Management

NPS-এর Funds, Pension Fund Managers (PFMs)–এর মাধ্যমে পরিচালিত হয়, যাদের উপর Pension Fund Regulatory And Development Authority (PFRDA)-এর নজরদারি থাকে।

- PFMs এর মধ্যে HDFC Pension Fund, SBI Pension Fund, LIC Pension Fund সহ আরও অনেক সংস্থা অন্তর্ভুক্ত।

- Investment Strategy: এই Funds Large-Cap, Mid-Cap, এবং Small-Cap Equities-এর একটি Diversified Portfolio-তে Invest করে, যা Balanced Growth নিশ্চিত করে।

Tax Benefits To Boost Equity Investments

Employee Tax Benefits For Self-Contribution:

NPS-এ Contribution-এর জন্য Employees নিচের Tax Benefits Claim করতে পারেন:

- Section 80CCD (1): Basic + DA-এর 10% পর্যন্ত Tax Deduction, সর্বোচ্চ ₹1.5 লাখ (Section 80CCE-এর অধীনে) ।

- Section 80CCD(1B): অতিরিক্ত ₹50,000 Tax Deduction, যা ₹1.5 লাখ Limit-এর বাইরে।

Also Read: A Complete Guide to Taxation of Stock Market Income Tax

Also Read: Income Tax Return(ITR)

Employee Tax Benefits on Employer Contributions:

Employer's Contribution:

Basic + DA-এর 10% পর্যন্ত বা Central Government-এর ক্ষেত্রে 14% পর্যন্ত Tax Deduction Section 80CCD (2)-এর অধীনে ছাড় পেতে পারেন।

Budget 2024 অনুযায়ী, 14% Contribution Limit 1st April 2025 থেকে কার্যকর হবে।

Tax Benefits For Self-Employed People:

- Section 80CCD(1): Gross Income-এর 20% পর্যন্ত Tax Deduction, সর্বোচ্চ ₹1.5 লাখ (Section 80CCE-এর অধীনে)।

- Section 80CCD(1B): অতিরিক্ত ₹50,000 Tax Deduction, ₹1.5 লাখ Limit-এর বাইরে।

Risk Mitigation Through Auto Choice

Risk-Averse Investors-এর জন্য Retirement-এর সময় Corpus সুরক্ষিত রাখতে NPS Auto Choice Option Offer করে, যেখানে বয়স বাড়ার সাথে সাথে Equity Allocation ধীরে ধীরে কমতে থাকে।

উদাহরণ: বয়স 25-এ Equity Allocation সর্বোচ্চ 75% থাকে, যা বয়স 60-এ কমে 15%-এ নেমে যায়।

Comparison with Other Retirement Investment Options

Conclusion

NPS Structured Exposure, Low Costs, এবং Strong Returns-এর মাধ্যমে Equity Participation বাড়ায়, যা Long-Term, Tax-Efficient Wealth Creation এবং Market Stability-র জন্য একটি আদর্শ পছন্দ।

FAQs

Tier I: সর্বোচ্চ 75%

Tier II: সর্বোচ্চ 100%.

Employees: ₹2 লাখ পর্যন্ত (Sections 80C, 80CCD(1), এবং 80CCD(1B)-এর অধীনে)Tax Benefits পেতে পারেন।

Self-employed: ₹2 লাখ পর্যন্ত (Sections 80CCD(1) এবং 80CCD(1B)-এর অধীনে)Tax Benefits পেতে পারেন।।

বয়স বাড়ার সাথে সাথে Equity Allocation কমে (যেমন, 25 বছর বয়সে 75%, 60 বছর বয়সে 15%) ।

Tier I Equity Funds-এর 10 বছরের গড় Return: 12–15%।

NPS Long-Term Retirement Planning, Higher Returns (12-15%), এবং Tax Benefits এর জন্য ভালো, যেখানে FD Short-Term Goal এর জন্য Guaranteed Returns এবং Liquidity দেয়। আপনার Goals এবং Risk Appetite অনুযায়ী বেছে নিন।

এই তথ্য শুধুমাত্র শিক্ষামূলক উদ্দেশ্যে প্রদান করা হয়েছে। একে কোনোভাবেই Investment Advice বা Recommendation হিসেবে গণ্য করা উচিত নয়। আমরা একটি SEBI-registered Organization, এবং আমাদের মূল লক্ষ্য হলো বিনিয়োগ সম্পর্কিত Concepts-এর সাধারণ জ্ঞান ও বোঝাপড়া বৃদ্ধি করা।

প্রত্যেক পাঠক/দর্শককে অনুরোধ করা হচ্ছে, যেকোনো Investment Decision নেওয়ার আগে নিজস্ব Research এবং Analysis করুন। Investment সর্বদা হওয়া উচিত ব্যক্তিগত Conviction-এর ভিত্তিতে, অন্যের মতামত থেকে নয়। অতএব, প্রদত্ত তথ্যের ওপর ভিত্তি করে নেওয়া কোনো ধরনের Investment Decision-এর জন্য আমরা কোনোভাবেই Liability বা Responsibility গ্রহণ করি না।

Leave a Reply