আমরা যখন Option-এর Price দেখি, তখন Option-এর Premium-এর মধ্যে যে পরিবর্তন আসছে, তা কি শুধুমাত্র মার্কেট Movement-এর কারণে হচ্ছে, নাকি এর মধ্যে আরও অনেক Factor রয়েছে?

হ্যাঁ, অবশ্যই এর মধ্যে অনেক Factor কাজ করছে, এবং সেগুলোর মধ্যে অন্যতম হলো Option Greeks। এই Greeks মূলত 5 ধরনের হয়: Delta, Theta, Gamma, Vega, Rho। কোন Option Greeks কীভাবে কাজ করবে, তা আমরা আস্তে আস্তে বুঝতে পারব। তবে এই Greeks-এর মধ্যে সবার প্রথমে রয়েছে Delta। Delta বোঝা খুবই প্রয়োজনীয়, কারণ এটি সঠিক Trading সিদ্ধান্ত নিতে এবং Risk Effectively পরিচালনা করতে সাহায্য করে।

এই ব্লগে, আমরা Option Greeks-এ Delta এর Concept টি গভীরভাবে Analyse করবো এবং কীভাবে এটি আপনার Option Trading Strategies Improve করতে সাহায্য করতে পারে তা দেখবো।

Also Read: Option Trading Basic for Beginners in Bangla

Delta কি?

Delta হল Option Trading এ একটি গুরুত্বপূর্ণ Metric যা Measure করে যে, Underlying Asset এর Price 1 টাকা Change হলে, Option-এর Price কতটা Change Expect করা যায়। সহজভাবে বলতে গেলে, Delta Trader দের বোঝাতে সাহায্য করে যে, Underlying Asset এর Movement এর প্রতি একটি Option-এর Price কতটা Sensitive.

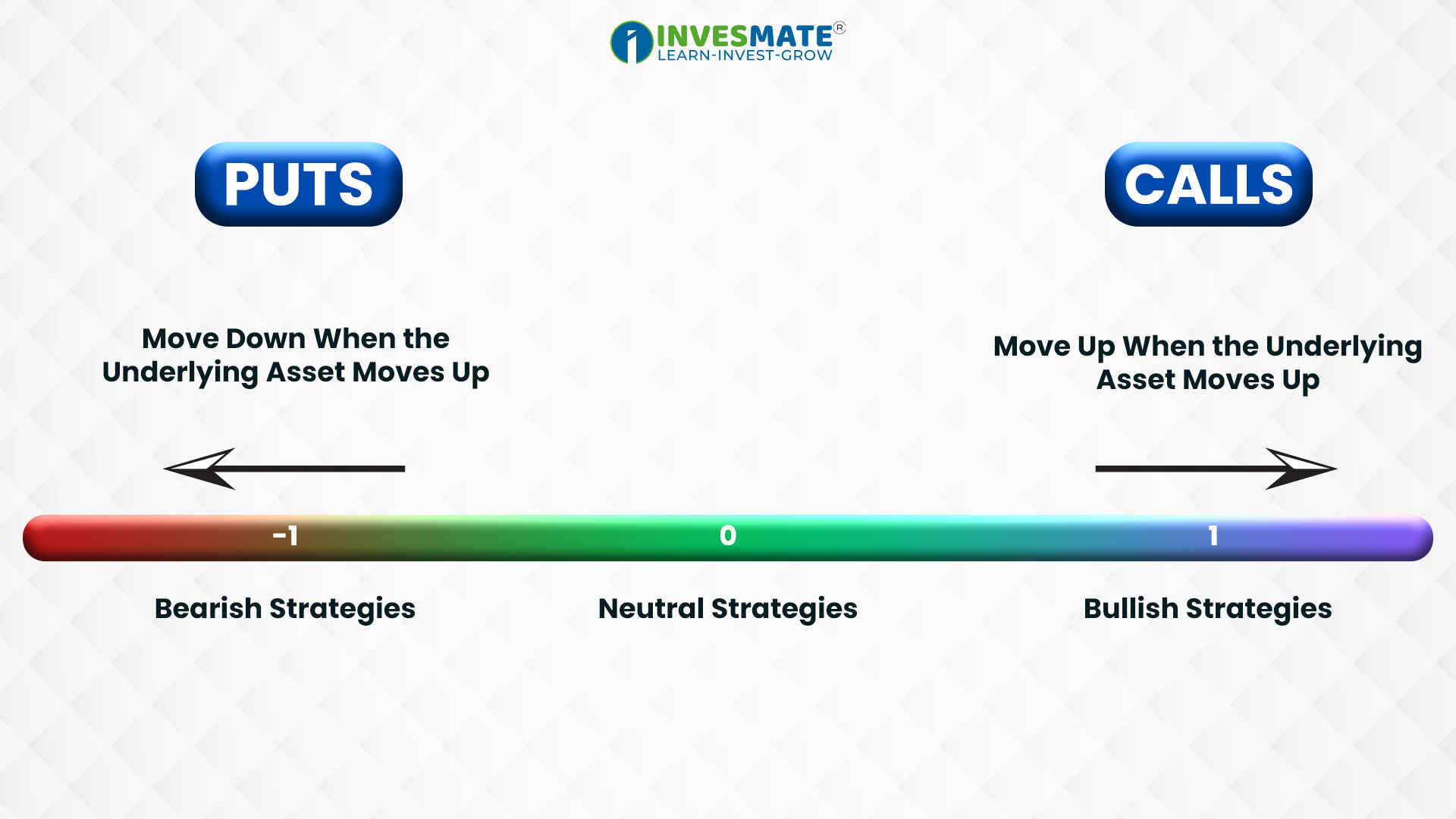

Call Option গুলোর জন্য, Delta 0 থেকে 1 এর মধ্যে থাকে, যা Underlying Asset-এর Price-র সাথে একটি Positive সম্পর্ক নির্দেশ করে। অপরদিকে, Put Option গুলোর জন্য, Delta -1 থেকে 0 এর মধ্যে থাকে, যা একটি বিপরীত সম্পর্ক দেখায়।

Option Delta Formula

Delta গাণিতিকভাবে নিচের রূপে প্রকাশ করা যায়:

এই Formula টি Option Price এর পরিবর্তনের সাথে Underlying Asset-এর Price এর পরিবর্তনের Ratio হিসাব করে।

Also Read: অপশন ট্রেডিং এর ATM, ITM, OTM কি?

Option এর Delta

Delta Call বা Put Option হওয়ার উপর নির্ভর করে পরিবর্তিত হয়। Call Option গুলোর জন্য, Delta Positive, যা Underlying Asset এবং Option Price-র মধ্যে সরাসরি সম্পর্ককে Reflect করে। Put Option গুলোর জন্য, Delta Negative, যা একটি বিপরীত সম্পর্ক নির্দেশ করে।

Example of Delta

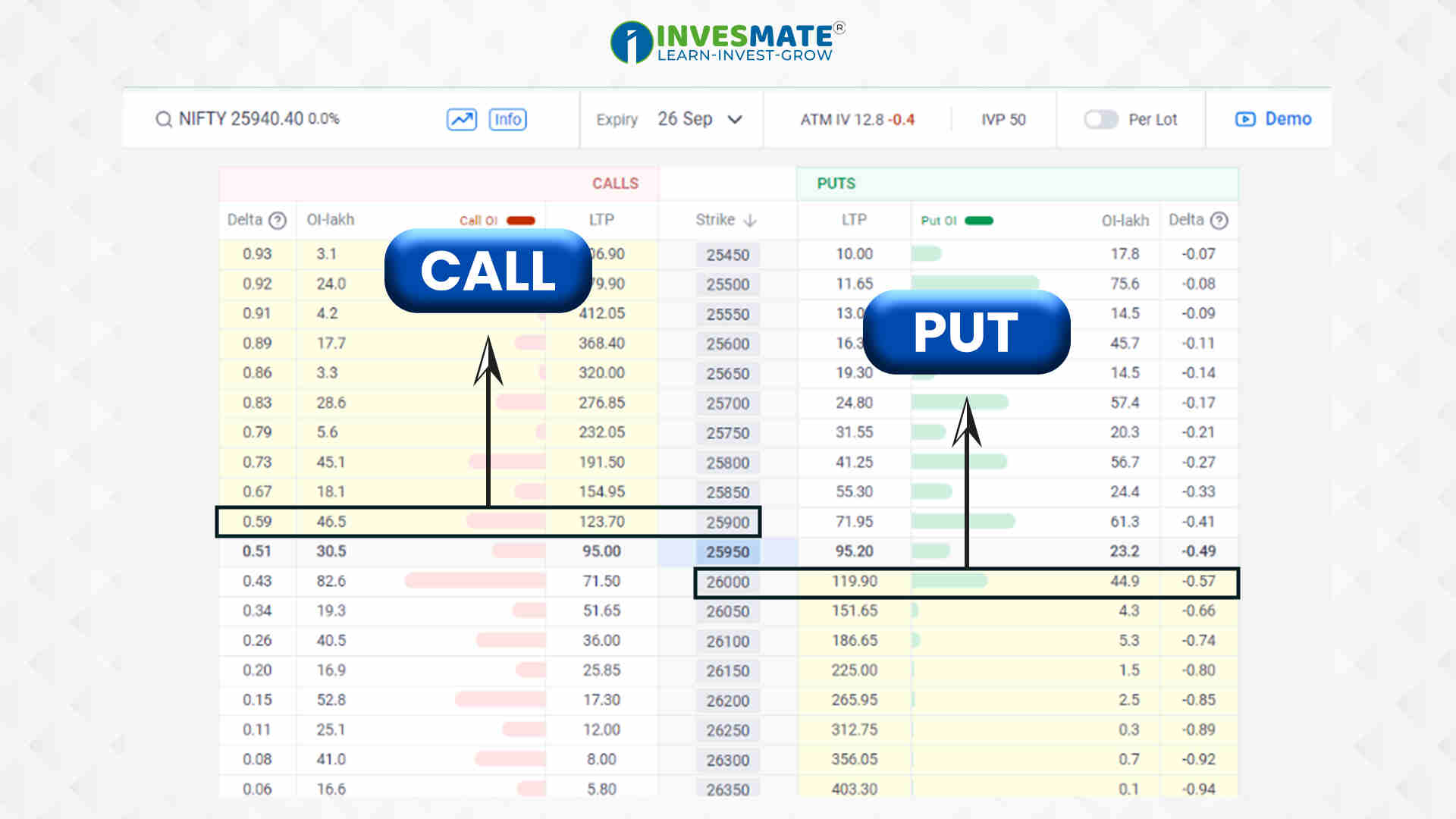

ধরা যাক, Nifty-র একটি Call Option আছে যার Strike Price 25,900, Premium 123 টাকা এবং Delta 0.59। Nifty-র Spot Price 25,940.40। এর মানে হলো, যদি Spot 50 টাকা উপরে ওঠে, তাহলে Call Option টি 29.50 টাকা (0.59 x 50 = 29.50) বাড়বে এবং New Premium হবে 152.50 টাকা।

Calculation

যদি Spot Price 50 টাকা উপরে ওঠে, তাহলে Call Option এর Price-র পরিবর্তন Delta ব্যবহার করে হিসাব করা যাবে:

Change in Call Option Price=Delta×Change in Spot Price

Change in Call Option Price=0.59×50=29.50

New Call Option Price

New Call Option Price = Original Premium + Change in Call Option Price

New Call Option Price = 123 + 29.5 = 152.50

Calculation:

যখন Spot Price কমে, Put Option-র Price-র পরিবর্তন Delta ব্যবহার করে হিসাব করা যায়:

Change in Put Option Price= Delta × Change in Spot Price

Change in Put Option Price= -0.59 × (-50) = 29.5

(Note: যেহেতু Put Option-র জন্য Delta Negative সেই কারণে Spot Price-র পরিবর্তনও Negative হয়, যা Put Option-র Price-এ Positive পরিবর্তন এনে দেয়।)

New Put Option Price

New Put Option Price = Original Premium + Change in Put Option Price

New Put Option Price = 119.90 + 29.5 = 149.40

call Option এর জন্য Delta

Call Option-র জন্য Delta সর্বদা 0 থেকে 1-এর মধ্যে থাকবে। যেহেতু Underlying Asset-এর Price বাড়ে, সেহেতু Call Option-র Price ও বাড়ে।

নিচের উদাহরণটি এই Concept-টিকে আরও পরিষ্কার ভাবে বুঝতে সাহায্য করবে।

call Option এর জন্য Delta

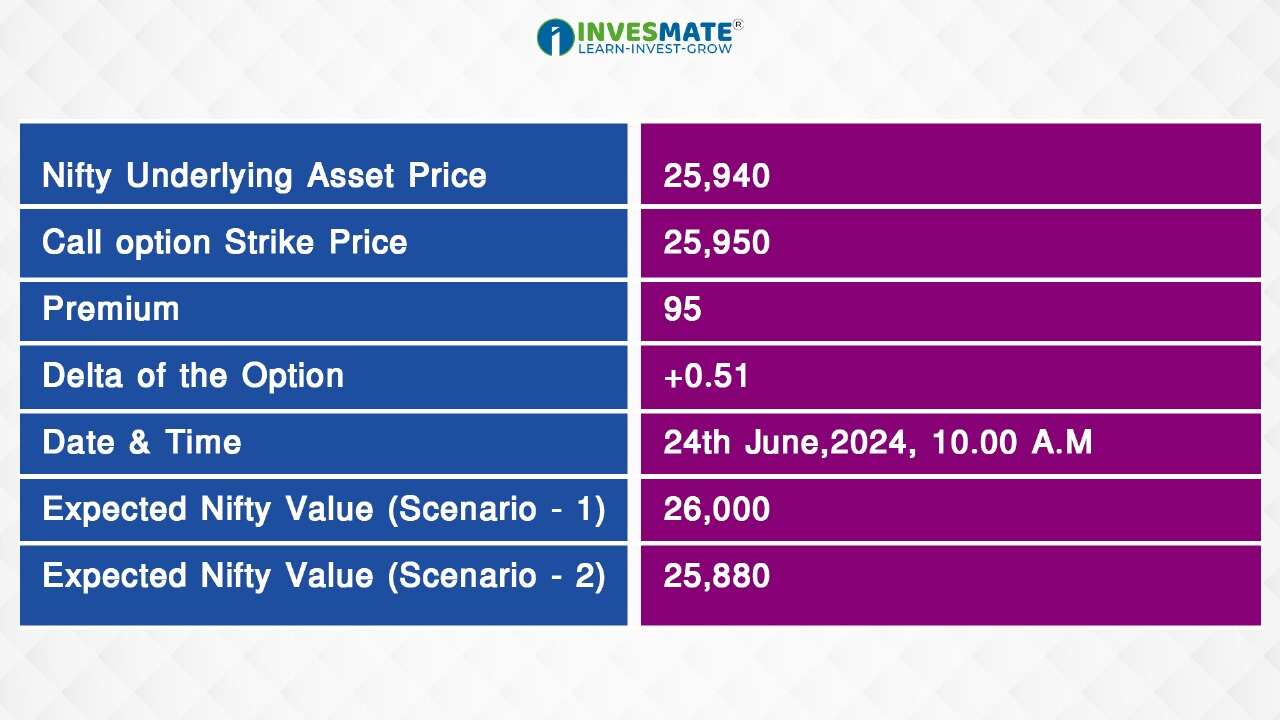

Scenario – 1

Nifty 26,000-এর কাছাকাছি 2:30 PM-এ পৌঁছাতে পারে।

সেক্ষেত্রে 2:30 PM-এর Expected Option Premium কত হতে পারে?

এখানে Nifty র Delta Value হল 0.67। আমরা Nifty তে 70 Point বৃদ্ধির (26000 – 25940) অনুমান করছি, তাই Premium এর পরিবর্তন হবে:

= 60 X 0.67

= 40.2 Point

সুতরাং, নতুন Premium প্রায় 135.20 (95 + 40.2) হওয়ার সম্ভাবনা রয়েছে।

এটি Original Premium এবং Expected Premium পরিবর্তনের যোগফল।

এবার অন্য একটি উদাহরণ দেখা যাক—যদি কেউ Nifty র Fall-র সম্ভাবনা অনুমান করে? সেক্ষেত্রে Premium-এর উপর কী প্রভাব পড়বে? চলুন দেখা যাক—

Scenario – 2

Nifty 25,880 -তে পৌঁছাতে পারে 1:30 PM-এ।

সেক্ষেত্রে 1:30 PM-এ Expected Premium কত হতে পারে?

আমরা ধরে নিচ্ছি Nifty -60 Point কমবে (25,880 – 25,940), তাই Premium-এর পরিবর্তন হবে:

= – 60 X 0.51

= – 30.6 Point

সুতরাং, Premium প্রায় 64.40 (95 – 30.60) (New Premium Value) হওয়ার সম্ভাবনা রয়েছে।

উপরের দুইটি উদাহরণ থেকে, আমরা দেখতে পাচ্ছি যে, Delta আমাদের Nifty র directional Movement-র উপর ভিত্তি করে Premium Price নির্ধারণ করতে সাহায্য করে। এটি Options Trading-এ অত্যন্ত কার্যকর একটি তথ্য।

Also Read: কল অপশন বোঝার জন্য নতুনদের জন্য একটি গাইড।

Put Option-এর Delta

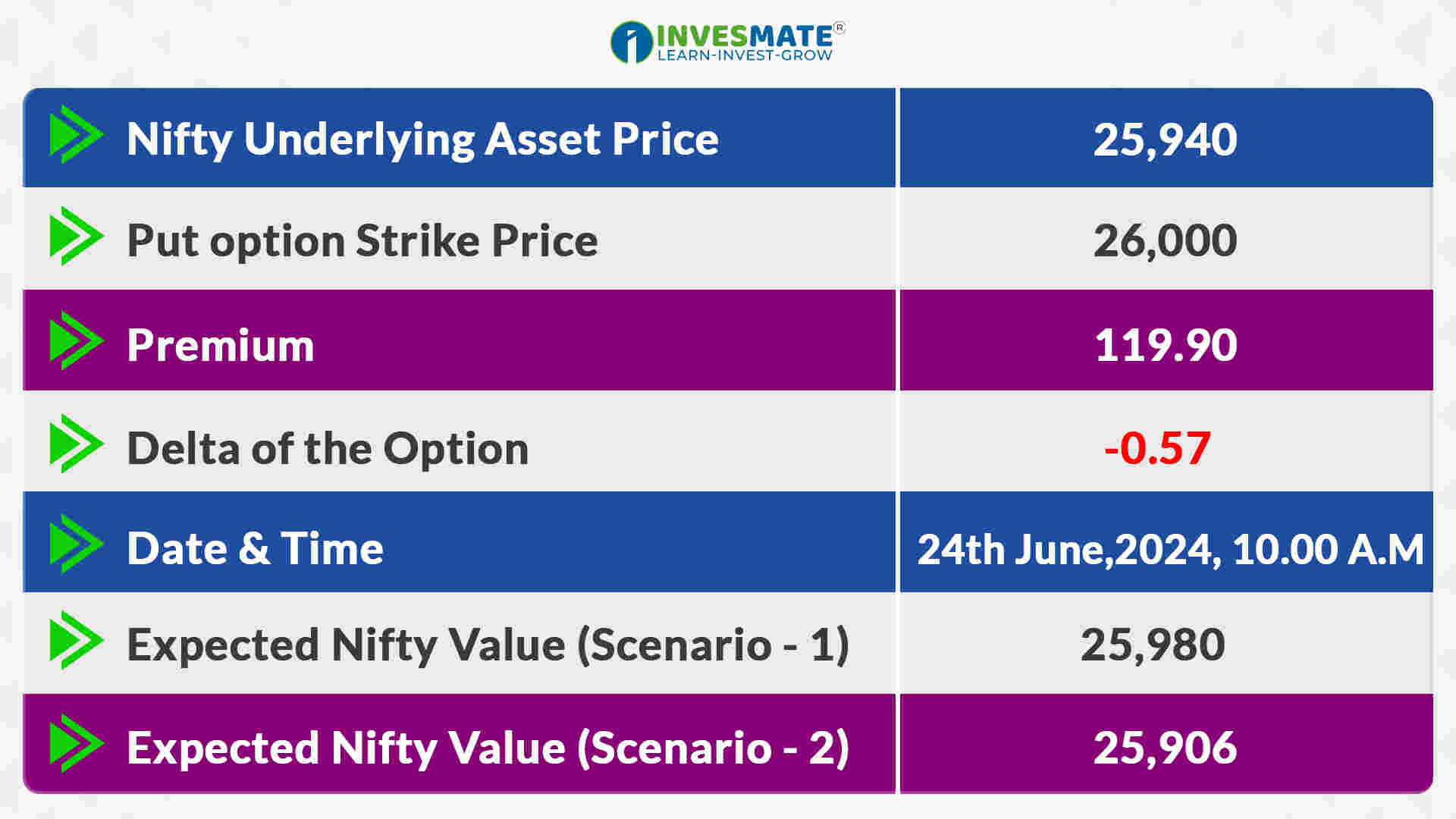

Put Option -এর Delta সাধারণত -1 থেকে 0 এর মধ্যে থাকে। গভীর ITM Put Option-এর Delta প্রায় -1 এর কাছাকাছি থাকবে, যেখানে OTM Put Option-এর Delta প্রায় 0-এর কাছাকাছি থাকে। এই Negative Value টি মূল Asset-র Price এবং Option Price-র মধ্যে বিপরীত সম্পর্ককে নির্দেশ করে।

Scenario – 1:

Nifty যদি 25,980 Point-এ চলে যায়

Expected Change = 25,980– 25,940 = 40

Delta = – 0.57

= -0.57 X 40

= -22.8

Current Premium = 119.90

New Premium = 119.90 – 22.8 = 97.1

এখানে আমি Delta Value টি বাদ দিয়েছি কারণ যখন Underlying Value বাড়ে, তখন Put Option-র Premium কমে যায়।

Scenario – 2:

Nifty যদি 25,906 Point-এ চলে যায়

Expected change = 25,940– 25,906= 34

Delta = – 0.57

= -0.57 X 34

= -19.38

Current Premium = 119.90

New Premium = 119.90+19.38 = 138.76

এখানে আমি Delta Value যোগ করেছি কারণ যখন Underlying Value কমে যায়, তখন Put Put Option Premium বাড়ে।

উপরের দুইটি উদাহরণের মাধ্যমে আপনি বুঝতে পারবেন কিভাবে Put Option-র Delta Value ব্যবহার করে New Premium Value নির্ধারণ করা হয়।

Also Read: পুট অপশন বোঝার জন্য নতুনদের জন্য একটি গাইড।

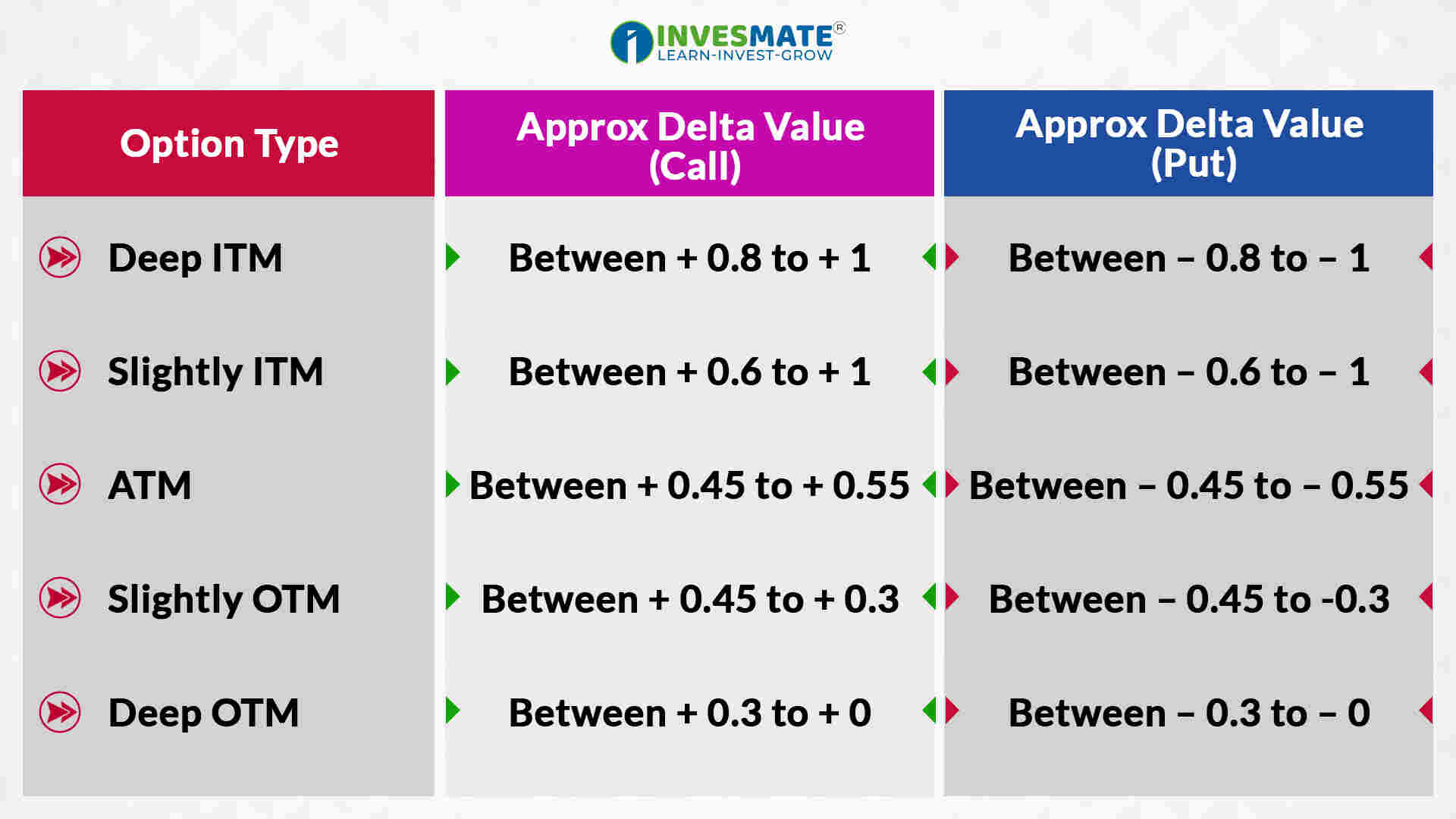

Delta Value কে নির্ধারণ করে ?

Delta Value মূলত Black & Scholes Option Pricing Formula-র একটি Output.

নিচের Table টি ব্যবহার করে একটি নির্দিষ্ট Option-র আনুমানিক Delta Value নির্ধারণ করা যায়।

Option-র নির্দিষ্ট Delta নির্ধারণ করতে, আপনি Black & Scholes Option Pricing Calculator ব্যবহার করতে পারেন।

Also Read: অপশন প্রিমিয়াম এর Meaning ও Formula কি ? কি ভাবে করা হয় তার Calculation ?

অন্য কোন Factor গুলো Consider করা উচিত ?

Delta Analysis-র সময় অন্যান্য Greeks যেমন Gamma, Theta, Vega, এবং Rho Consider করা জরুরি।

- Gamma: Delta-র Rate Of Change পরিমাপ করে।

- Theta: সময়ের সাথে Option-র Price Time Decay) Reflect করে।

- Vega: Volatility পরিবর্তনের সাথে Option-র Price কতটা পরিবর্তিত হয় তা দেখায়।

- Rho: Interest Rate-র পরিবর্তনে Option-র Price কতটা Sensitivity তা নির্দেশ করে।

FAQs

Delta একটি Option-র Price পরিবর্তনের Sensitivity কে নির্দেশ করে, যা Underlying Asset Price-র পরিবর্তনের সাথে সম্পর্কিত।

4টি প্রধান Greeks হল Delta, Gamma, Theta, এবং Vega।

এগুলো হল Risk Measure, যা বিভিন্ন Fector কীভাবে Option Pricing-এর উপর প্রভাব ফেলে তা বুঝতে সাহায্য করে।

Delta-র পাশাপাশি Gamma, Theta), Vega, Rho, এবং Underlying Asset-র Market Condition গুলো Consider করা উচিত।

এই তথ্য শুধুমাত্র শিক্ষামূলক উদ্দেশ্যে প্রদান করা হয়েছে। একে কোনোভাবেই Investment Advice বা Recommendation হিসেবে গণ্য করা উচিত নয়। আমরা একটি SEBI-registered Organization, এবং আমাদের মূল লক্ষ্য হলো বিনিয়োগ সম্পর্কিত Concepts-এর সাধারণ জ্ঞান ও বোঝাপড়া বৃদ্ধি করা।

প্রত্যেক পাঠক/দর্শককে অনুরোধ করা হচ্ছে, যেকোনো Investment Decision নেওয়ার আগে নিজস্ব Research এবং Analysis করুন। Investment সর্বদা হওয়া উচিত ব্যক্তিগত Conviction-এর ভিত্তিতে, অন্যের মতামত থেকে নয়। অতএব, প্রদত্ত তথ্যের ওপর ভিত্তি করে নেওয়া কোনো ধরনের Investment Decision-এর জন্য আমরা কোনোভাবেই Liability বা Responsibility গ্রহণ করি না।

Very informative