জীবন অনেকটা অনিশ্চিত। যতই আমরা Plan করি না কেন, হঠাৎ এমন কিছু ঘটে যেতে পারে যা আমাদের Financial Stability নষ্ট করে দেয়। হঠাৎ চাকরি চলে যাওয়া, Medical Emergency, বা বড় কোনো Car Repair—এসব পরিস্থিতি যদি প্রস্তুতি ছাড়া আসে, তবে আমাদের ঋণে (Debt) ডুবিয়ে দিতে পারে বা দীর্ঘমেয়াদি Investment ভাঙতে বাধ্য করতে পারে।

এখানেই Emergency Fund-এর গুরুত্ব। এটা একধরনের Safety Net, যা আমাদের অপ্রত্যাশিত আর্থিক ধাক্কা (Financial Shocks) থেকে রক্ষা করে এবং মানসিক শান্তি দেয়। এবার চলুন দেখি, কেন Emergency Fund দরকার, কত টাকা সঞ্চয় করা উচিত, কোথায় রাখা ভালো এবং কিভাবে এটা আমাদের ভবিষ্যৎ রক্ষা করে।

Emergency Fund কী?

Emergency Fund হলো আলাদা করে জমিয়ে রাখা নির্দিষ্ট পরিমান টাকা, যা শুধুমাত্র হঠাৎ খরচের জন্য রাখা হয়। এটা কোনোভাবেই ভ্রমণ, Gadget বা Shopping-এর জন্য নয়। এই Fund কেবলমাত্র যে যে ক্ষেত্রে ব্যবহার করা উচিত —

- হঠাৎ Medical Bill Payment

- চাকরি হারানো বা Salary Delay

- বাড়ি বা গাড়ি মেরামতের খরচ

- পরিবারে জরুরি প্রয়োজন

- অন্য যেকোনো অপ্রত্যাশিত কিন্তু জরুরি খরচ

ভাবুন এটা আপনার ব্যক্তিগত Insurance। এটা নিশ্চিত করে যে, জরুরি মুহূর্তে আপনাকে Credit Card Swipe করতে হবে না বা Loan নিতে হবে না।

Also Read: India–UK CETA 2025: ভারতের জন্য কী কী সুবিধা দিচ্ছে এই চুক্তি? roboto text

কেন Emergency Fund জরুরি?

1. Debt থেকে রক্ষা করে

জরুরি পরিস্থিতিতে অনেকেই High-interest Loan বা Credit Card-এর উপর ভরসা করেন। এতে Debt Trap তৈরি হয়। Emergency Fund থাকলে তাত্ক্ষণিক নগদ অর্থ ব্যবহার করা যায়, ঋণ নেওয়ার প্রয়োজন হয় না।

2. মানসিক চাপ কমায়

Financial Stress অনেক সময় সমস্যার চেয়েও বড় ক্ষতি করে। Emergency Fund থাকলে মন শান্ত থাকে এবং আপনি সমস্যার সমাধানে মন দিতে পারেন।

3. সিদ্ধান্ত নেওয়ার স্বাধীনতা দেয়

ধরুন চাকরি গেল। Fund না থাকলে হয়তো প্রথম যে চাকরি পাবেন তা নিতে বাধ্য হবেন। কিন্তু Emergency Fund থাকলে, সময় নিয়ে আপনার দক্ষতার সাথে মানানসই কাজ খুঁজতে পারবেন।

4. Long-term Goal রক্ষা করে

Fund না থাকলে হয়তো আপনাকে Retirement Account থেকে টাকা তুলতে হবে বা Investment ভাঙতে হবে। এতে ভবিষ্যৎ ক্ষতিগ্রস্ত হয়। Emergency Fund আপনাকে এই ঝুঁকি থেকে বাঁচায়।

Emergency Fund-এর জন্য কত টাকা সঞ্চয় করা উচিত?

Emergency Fund-এর পরিমাণ সবার জন্য এক নয়। সাধারণভাবে বলা হয় 3–6 মাসের জরুরি খরচ জমিয়ে রাখা উচিত।

- যদি আপনি Single এবং Stable Job করেন → 3 মাসের খরচ যথেষ্ট।

- যদি Family, Home Loan থাকে বা Risky Industry-তে কাজ করেন → অন্তত 6 মাসের খরচ জমানো প্রয়োজন।

- যদি Freelancer বা Irregular Income থাকে → 6–12 মাসের খরচ নিরাপদ।

মনে রাখবেন, এই Fund কেবলমাত্র Essential খরচ Cover করবে—যেমন Rent, Groceries, Utility Bills, Insurance, Transport। Luxury জিনিস (Vacation, Shopping)-এর মধ্যে পড়ে না।

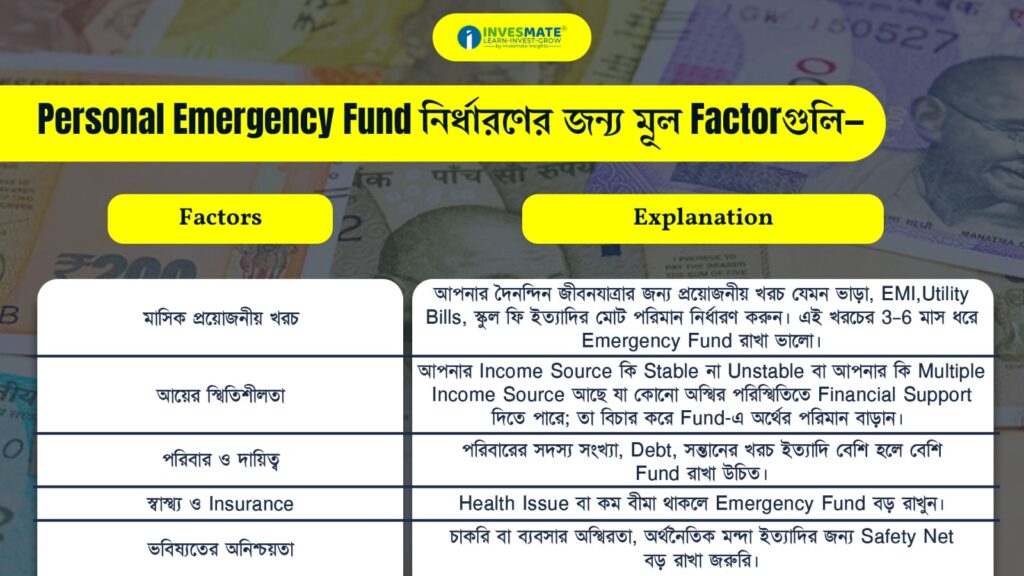

Personal Emergency Fund নির্ধারণের জন্য মূল Factorগুলি—

কোথায় Emergency Fund রাখা উচিত?

Emergency Fund অবশ্যই এমন ভাবে রাখতে হবে যা

- Safe হবে → যাতে Loss-এর ঝুঁকি না থাকে।

- Accessible হবে → প্রয়োজন হলে সহজে টাকা তোলা যায়।

- Separate হবে → যাতে দৈনন্দিন খরচের সাথে মিশে না যায়।

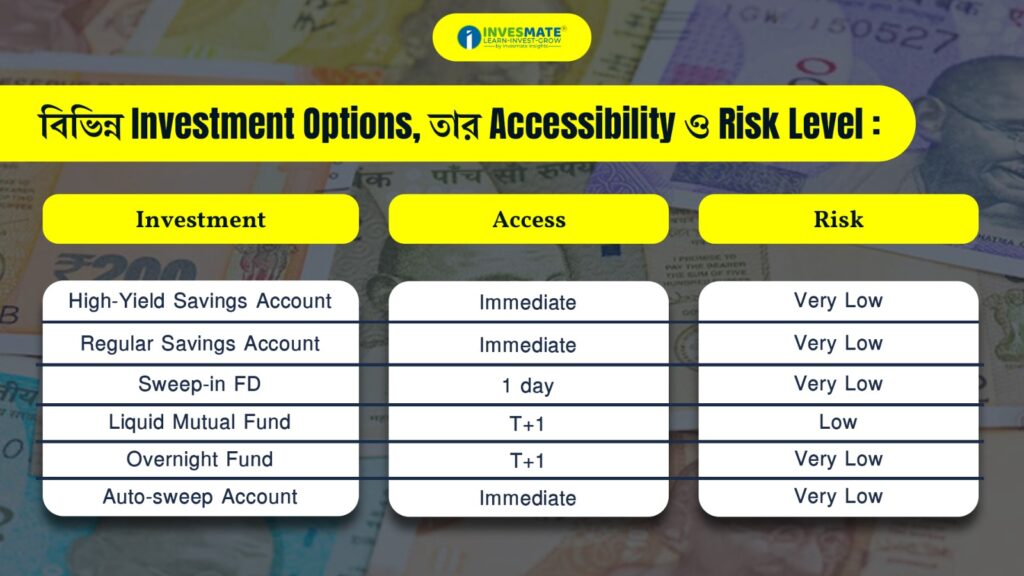

Fund রাখার সাধারণ Option গুলো:

1. High-Yield Savings Account

এই ধরনের Savings Account সাধারণ Savings-এর তুলনায় বেশি Interest দেয় এবং টাকা দ্রুত Access করা যায়। ভারতীয় ব্যাংকে এই Account DICGC-এর মাধ্যমে 5 লক্ষ টাকা পর্যন্ত Insured, তাই আপনার Emergency Fund নিরাপদ থাকে।

2. Liquid Mutual Fund / Sweep-in Deposit

যারা একটু বেশি Return চান, তারা Liquid Mutual Fund বা Sweep-in Deposit ব্যবহার করতে পারেন। এগুলো সহজেই Redeem করা যায় এবং সাধারণ Savings-এর তুলনায় Interest বা Returns কিছুটা বেশি। তবে কিছু ক্ষেত্রে Minimum Balance বা Redemption rules থাকতে পারে।

3. Regular Savings Account

Interest কম হলেও Regular Savings Account-এর সবচেয়ে বড় সুবিধা হলো Liquidity। জরুরি মুহূর্তে টাকা দ্রুত তোলা যায়, তাই যারা সহজে Access-কে বেশি প্রাধান্য দেন, তাদের জন্য এটি সবচেয়ে ভালো অপশন।

Tip: Emergency Fund কখনো Main Account-এ রাখবেন না। আলাদা রাখলে খরচ করার প্রলোভন কম হবে।

Also Read: Stock Market-এ Success চান? জানুন Technical Analysis শেখার 7টি সহজ উপায়

কিভাবে Emergency Fund Distribute করা উচিত?

Emergency Fund-এর Distribution মূলত দুই ভাবে করা যায়—

1. Immediate Access

30%-40% টাকা এমন জায়গায় রাখুন যেখানে Instant Cash পাওয়া যায়, যেমন Savings Account বা Sweep-in FD। জরুরি Medical Bills, Sudden Travel বা অন্যান্য Unexpected খরচের জন্য এটি উপযুক্ত।

2. Short-term Buffer

বাকি 60%-70% টাকা Low-risk Instruments-এ রাখুন যা কিছুটা Growth দেয়, যেমন Liquid Mutual Fund, Overnight Fund, বা Auto-sweep Account। এগুলো Low-risk হলেও Emergency-এর সময় সহজে Access করা যায়।

বিভিন্ন Investment Options, তার Accessibility ও Risk Level:

Emergency Fund গড়ে তোলার উপায়

অনেকে ভাবে 6 মাসের খরচ সঞ্চয় করা অসম্ভব। আসলে ধাপে ধাপে Fund তৈরি করলে এটি সহজেই সম্ভব।যেমন:

- Small Goal Set করুন – প্রথমে 10,000 টাকা বা 1 মাসের খরচ জমাতে শুরু করুন।

- Consistent Saving করুন – আলাদা Account-এ Auto Transfer চালু করুন।

- অপ্রয়োজনীয় খরচ কমান – Dining out, Subscription, Luxury Shopping থেকে সঞ্চয় করুন।

- Windfall ব্যবহার করুন – Tax Refund, Bonus, Gift এগুলো Fund-এ যোগ করুন।

- Review & Adjust করুন – বিয়ে, Family Planning, Loan ইত্যাদির পরে টাকা জমানোর পরিমাণ বাড়ান।

Also Read: ভারতের শেয়ারবাজারে সবচেয়ে আলোচিত 10 টি Fraud Case

সাধারণ ভুলগুলো এড়িয়ে চলুন

- Non-emergency কাজে ব্যবহার করা: Emergency Fund শুধুমাত্র জরুরি পরিস্থিতির জন্য ব্যবহার করুন। উদাহরণস্বরূপ, শপিং বা Sale–এর জন্য এটি ব্যবহার করবেন না।

- Risky investment–এ রাখা: Fund কখনও Volatile Assets যেমন Stocks বা High-Risk Mutual Funds–এ রাখবেন না। প্রয়োজনের সময় Loss হওয়ার সম্ভাবনা থাকতে পারে।

- Inflation উপেক্ষা করা: প্রতি বছর খরচ বৃদ্ধি পায়। তাই Fund–এর পরিমাণ নিয়মিত Review করে Inflation অনুযায়ী Adjust করুন।

- Use করার পরে Refill না করা: Emergency Fund ব্যবহার করার পরে তা পুনরায় Refill করা অত্যন্ত গুরুত্বপূর্ণ, যাতে ভবিষ্যতে জরুরি অবস্থায় প্রস্তুতি থাকে।

Emergency Fund বনাম Insurance – দুটোই দরকার?

হ্যাঁ, দুটোই জরুরি। কারণ দুটি Facility একে অপরকে Complement করে।

- Health Insurance Hospital Bill Cover করে, কিন্তু Deductible বা Extra খরচ Emergency Fund থেকে দিতে হবে।

- Car Insurance সব Repair Cover নাও করতে পারে।

- Life Insurance Family-কে রক্ষা করে, কিন্তু Short-term প্রয়োজন মেটায় Emergency Fund।

অর্থাৎ, Insurance বড় ঝুঁকি Cover করে আর Emergency Fund ছোট ফাঁকগুলো পূরণ করে।

Also Read: Tax Save করতে চান? জানুন Tax Planning-এর গুরুত্ব ও প্রয়োজনীয়তা

শেষমত

জীবন খুব কমই প্ল্যান অনুযায়ী চলে। তাই Emergency Fund তৈরি করা সবচেয়ে বুদ্ধিমান আর্থিক সিদ্ধান্তগুলোর একটি। এটা আপনাকে হঠাৎ ধাক্কা থেকে রক্ষা করে, Debt এড়াতে সাহায্য করে এবং আপনার Long-term Goal সুরক্ষিত রাখে।

অল্প থেকে শুরু করুন, নিয়মিত সঞ্চয় করুন এবং মনে রাখবেন—এই Fund আপনার Financial Seatbelt। প্রতিদিন প্রয়োজন হবে না, কিন্তু কোনোদিন হঠাৎ বড় ধাক্কা এলে এটা আপনাকে বড় বিপদ থেকে বাঁচাতে পারে।

FAQs

অবশ্যই। বরং Loan থাকলে তো আরও বেশি দরকার, কারণ হঠাৎ আয় বন্ধ হলে Loan EMI চালাতে হবে।

এটি একদিনে সম্ভব নয়। নিয়মিত ছোট ছোট সঞ্চয়ের মাধ্যমে ধীরে ধীরে গড়ে তুলতে হবে।

হ্যাঁ। Regular Savings মানে ভবিষ্যৎ লক্ষ্য (যেমন বাড়ি কেনা, ভ্রমণ ইত্যাদি) আর Emergency Fund মানে হঠাৎ Financial Instability সামলানো।

না। এটি নির্ভর করে আপনার মাসিক খরচ, আয়ের স্থিতিশীলতা, পরিবারে নির্ভরশীল সদস্য সংখ্যা ইত্যাদির ওপর।

হ্যাঁ। কারণ অবসরের পরও হঠাৎ চিকিৎসা খরচ বা অন্য আর্থিক সমস্যা হতে পারে।

না। Emergency Fund-এর মূল উদ্দেশ্য হলো Liquidity + Safety। তাই এটাকে কম ঝুঁকিপূর্ণ জায়গায়ই রাখা উচিত।

এই তথ্য শুধুমাত্র শিক্ষামূলক উদ্দেশ্যে প্রদান করা হয়েছে। একে কোনোভাবেই Investment Advice বা Recommendation হিসেবে গণ্য করা উচিত নয়। আমরা একটি SEBI-registered Organization, এবং আমাদের মূল লক্ষ্য হলো বিনিয়োগ সম্পর্কিত Concepts-এর সাধারণ জ্ঞান ও বোঝাপড়া বৃদ্ধি করা।

প্রত্যেক পাঠক/দর্শককে অনুরোধ করা হচ্ছে, যেকোনো Investment Decision নেওয়ার আগে নিজস্ব Research এবং Analysis করুন। Investment সর্বদা হওয়া উচিত ব্যক্তিগত Conviction-এর ভিত্তিতে, অন্যের মতামত থেকে নয়। অতএব, প্রদত্ত তথ্যের ওপর ভিত্তি করে নেওয়া কোনো ধরনের Investment Decision-এর জন্য আমরা কোনোভাবেই Liability বা Responsibility গ্রহণ করি না।

Leave a Reply