বর্তমানে ভারত একটি Financial Revolution-এর পথে এগিয়ে চলেছে। গত এক দশকে, আমাদের দেশ একটি Cash-Heavy Economy থেকে একটি Digitally পরিচালিত Fianacial Powerhouse-এ রূপান্তরিত হয়েছে। এই পরিবর্তনের কেন্দ্রবিন্দুতে রয়েছে “Fintech”— যা “Financial” এবং “Technology”-এর সংমিশ্রণে গঠিত। যার মাধ্যমে Technological Innovation-এর ব্যবহার করে Financial Service-গুলি আরও সহজভাবে প্রদান করা হচ্ছে।

এই ব্লগে আমরা আলোচনা করব, কিভাবে Fintech ভারতীয়দের Savings, Lending, Investment, Insurance এবং খরচের ধরণে পরিবর্তন আনছে। শহরের প্রযুক্তি-সচেতন Professional থেকে গ্রামের ছোট ব্যবসায়ী পর্যন্ত সকলের জন্য কিভাবে এটি আর্থিক পরিষেবাকে দ্রুত,সাশ্রয়ী এবং সহজলভ্য করে তুলছে। এছাড়াও, আমরা দেখব, Fintech-এর Expansion-এ সরকারের ভূমিকা,ভারতের Fintech Sector-এর উন্নতির পিছনে থাকা প্রধান Innovations-গুলি এবং এর মূল Segment-গুলি কী কী।

ভারতে Fintech-এর সূচনা

1990-এর দশকে ধীর গতিতে ভারতে Fintech-এর যাত্রা শুরু হয়, যখন সরকার Magnetic Ink Character Recognition (MICR) ও Electronic Funds Transfer (EFT)-এর মতো Electronic Payment System চালু করে Banking-এর খাতে Modernization শুরু করে। তবে তখন পর্যন্ত বেশিরভাগ Innovation-ই সরকারি উদ্যোগে সীমাবদ্ধ ছিল।

2000-এর দ্বিতীয় দশক থেকে Market-এ Private Startup-গুলি প্রবেশ করায় Fintech-এ আমূল পরিবর্তন আসতে শুরু করে এবং Paytm, MobiKwik এবং Freecharge-এর মতো কোম্পানিগুলি Digital Wallet ও Mobile Payment পরিষেবা চালু করে। এই Platform-গুলি Cash বা Card-এর ব্যবহার ছাড়াই Users-এর Mobile Recharge, Bill Payment এবং Online Shopping করার নতুন উপায় তৈরী করে দেয়।

এরপর নতুন যুগের Fintech Startup-গুলির উত্থান শুরু হয়, যারা Loan, Insurance, Investment Tools এবং Personal Finance Apps নিয়ে আসে। 2010 থেকে Digital Lending, Peer-to-Peer (P2P) Borrowing, Wealth Management এবং InsurTech Segment-এ শতাধিক Fintech কোম্পানি তৈরি হয়েছে।

Also read: Long Term Investment-এ Dividend-এর ভূমিকা

Foundation তৈরীতে সরকারের ভূমিকা

ভারতীয় সরকারের Active Anticipation ও Regulatory Support ছাড়া Fintech Boom সম্ভব হয়নি। Startup এবং Financial Inclusion উন্নত করার লক্ষ্য নিয়ে ভারত সরকার বেশ কিছু গুরুত্বপূর্ণ উদ্যোগ নেয়, যেমন:

- Startup India: এই Program নতুন ব্যবসা শুরু করতে Fund, Tax Break ও Regulatory Support প্রদান করে। এর মধ্যে Fintech Startup-দের জন্য 1.5 Billion Dollar-এর একটি Dedicated Fund রয়েছে।

- Digital India: এটি একটি জাতীয় Campaign, যা দেশের সর্বত্র Online Service, Digital Literacy ও Internet Access বাড়ানোর উপর জোর দেয়।

- Jan Dhan Yojana: 2014 সালে চালু হওয়া এই Scheme-টির লক্ষ্য ছিল প্রতিটি ভারতীয় নাগরিকের একটি Bank Account থাকা। Ministry of Finance এর তথ্য অনুযায়ী ইতিমধ্যে 55 কোটিরও বেশি Account খোলা হয়েছে,যার মধ্যে প্রায় 37 কোটিই গ্রামীণ বা শহরতলিতে।

- Aadhaar: ভারতের Biometric Digital Identity System, যা প্রায় 138 কোটি মানুষকে Cover করে এবং Electronic Know Your Customer (eKYC )-এর মাধ্যমে দ্রুত এবং Paperless Identity যাচাইয়ের সুবিধা দেয়।

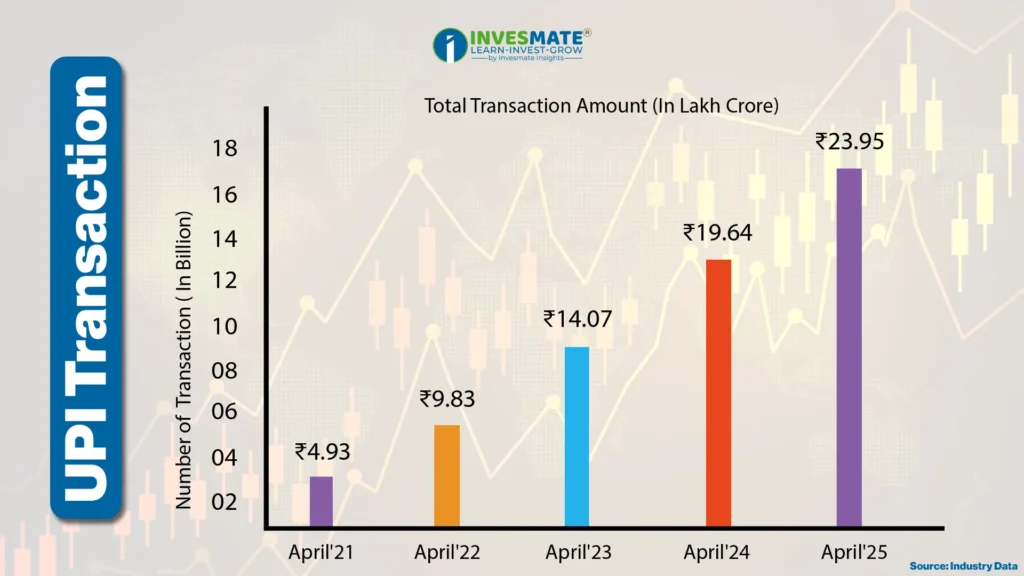

এছাড়াও, Reserve Bank of India (RBI) বেশ কিছু Progressive Approach গ্রহণ করে এবং 2016 সালে Unified Payments Interface (UPI) চালু করে। এই UPI হল একটি Real-Time Payment System, যা Mobile ফোন ব্যবহার করে এক ব্যাংক Account থেকে অন্য Account-এ টাকার লেনদেন সম্ভব করে তোলে। April, 2025-এ, UPI-এর ব্যবহার করে প্রায় 18 Billion Trasactions হয়েছে।

ভারতের Fintech Industry-এর মূল Segment-গুলি

ভারতে Fintech একটি Massive Sector, তবে কিছু নির্দিষ্ট Segment-এ এটি সবচেয়ে বেশি Growth এবং Innovation দেখিয়েছে:

1. Digital Payments

Digital Payments ভারতের Fintech-এর সবচেয়ে পরিচিত Part। QR Code Scan করে বাজারে Payment করা হোক বা Mobile App-এ টাকা Transfer করা, UPI এবং Digital Wallet এখন দৈনন্দিন জীবনের অংশ।

PhonePe, Google Pay, Paytm, Amazon Pay—এই কোম্পানিগুলো এই Sector-এ Lead করছে। এমনকি গ্রামাঞ্চলের Users-ও এখন Mobile Wallet ব্যবহার করে Electricity Bill বা School Fees Pay করছেন। 2016 সালের Demonetization-এর পর এই Segment-টি আরও বেশি প্রচলিত হয়েছে।

2. Alternative Lending

বহু ভারতীয়, বিশেষ করে ছোট ব্যবসায়ী বা Young Professionals, ব্যাংক থেকে ঋণ পাওয়ার ক্ষেত্রে সমস্যায় পড়েন, কারণ তাদের Formal Credit History নেই।

এখন এই সম্যসার সমাধানের জন্য Alternative Lending Platforms কাজ করছে। Lendingkart, Faircent, EarlySalary-এর মতো Startup-গুলো Collateral-Free এবং Digital Footprint, Bank Statement ইত্যাদি Analyse করে দ্রুত Loan দিচ্ছে।

Faircent এবং i-lend-এর মতো P2P Lending Platform-ও আছে, যেখানে কোনো ব্যক্তি,অন্য ব্যক্তিকে ঋণ দিতে পারে এবং সুদ আয় করতে পারে।

ছোট ব্যবসা (Small and Medium Enterprises)-গুলোর জন্য, KredX-এর মতো Invoice Financing Platform রয়েছে, যা বাকি থাকা Bill থেকে আটকে থাকা Cash দ্রুত তুলে আনতে সাহায্য করে। এর ফলে ব্যবসায়ীরা সপ্তাহের পর সপ্তাহ Payment-এর জন্য অপেক্ষা না করে সহজে Daily Operations পরিচালনা করতে পারেন।

3. InsurTech এবং WealthTech

আগে Insurance বা Mutual Fund Investment করতে Long Process,অনেক কাগজপত্র এবং Agent-এর সঙ্গে সরাসরি যোগাযোগের প্রয়োজন হত। কিন্তু Fintech-এর সাহায্যে এই কাজগুলো এখন সহজেই অতি অল্প সময় Smartphone থেকেই করা যাচ্ছে।

- Policybazaar: এটি একটি জনপ্রিয় InsurTech Platform, যেখানে User বিভিন্ন ধরণের Insurance Option একই জায়গায় তুলনা করে নিজেদের প্রয়োজন অনুযায়ী বেছে নিতে পারেন।

- Groww, Zerodha, ET Money: এই WealthTech Platforms Investment-কে অনেক সহজ, স্বচ্ছ ও প্রযুক্তিনির্ভর করে তুলেছে। আগে যেখানে Broker মাধ্যমে Share কেনাবেচা করতে হত, এখন সেখানে User নিজেরাই App-এ Log In করে সহজে Stock, Mutual Fund, Systematic Investment Plan (SIP) ইত্যাদিতে Invest করতে পারছেন।

এছাড়াও, Micro-Insurance (ছোট অঙ্কের Insurance; যেটা স্বল্প আয়ের মানুষের জন্য তৈরি) এবং Robo-Advisors (যা Algorithms-এর মাধ্যমে Automactically Invesment Advice দেয়) -এর মতো নতুন ধারণাগুলোও দ্রুত জনপ্রিয় হয়ে উঠছে। এগুলো Investment ও Insurance-এর জগতে এক নতুন মাত্রা যোগ করেছে—বিশেষত তাদের জন্য যারা আগে কখনও এই পরিষেবাগুলোর সঙ্গে যুক্ত ছিলেন না।

কী কারণে ভারতের Fintech Sector বিশ্বের মধ্যে ব্যতিক্রমী?

অন্য অনেক উন্নত দেশের তুলনায়, বিশ্বের সব থেকে জনবহুল দেশ হওয়ায় ভারতের Fintech Ecosystem একেবারেই ভিন্নভাবে এগোচ্ছে। এটি এমন এক বিশাল জনগোষ্ঠীকে কেন্দ্র করে গড়ে উঠছে, যারা দীর্ঘদিন ধরে Formal Banking ব্যবস্থার বাইরে ছিল। এখনও প্রায় 40% ভারতীয়ের কোনো Bank Access নেই, আর 80%-এর বেশি লেনদেন Cash-এ হয়—যা ভবিষ্যতে Fintech-এর বৃদ্ধির জন্য বিপুল সম্ভাবনার ইঙ্গিত দিচ্ছে।

অন্যান্য যে কারণগুলো ভারতে Fintech-কে শক্তিশালী করে তুলেছে:

- Young Population যারা সহজেই নতুন Digital Tools ব্যবহারে আগ্রহী।

- Affordable Mobile Data এবং শহর থেকে গ্রামে সর্বত্র Smartphone-এর ব্যবহারের বিস্তার।

- প্রযুক্তি ও ব্যবসার খাতে ক্রমশ বাড়তে থাকা দক্ষ নতুন প্রতিভা।

- কম Operational খরচ, যা Investors-এর জন্য আকর্ষণীয়।

বর্তমানে ভারতে রয়েছে 10,000-এর বেশি Fintech Startup, 24 টি Unicorn এবং এটি Globally Fintech Investment-এ তৃতীয় স্থানে রয়েছে।

ভারতের নিজস্ব Foundational DPI: India Stack

ভারতের Fintech সাফল্যের পেছনে রয়েছে India Stack নামক একটি Digital Public Infrastructure (DPI). এর অন্তর্ভুক্ত:

- Aadhaar – Digital পরিচয়ের জন্য

- UPI – তাৎক্ষণিক Payment-এর জন্য

- DigiLocker – Official Document সংরক্ষণের জন্য

- eSign – Electronic Signature-এর জন্য

এই Tool-গুলো App Developer এবং Startup-দের জন্য Secure, Scalable, এবং Low-Cost Solutions তৈরি করতে সাহায্য করছে।

Also read: Triple Top এবং Triple Bottom Pattern-এর সম্পূর্ণ Guidance

Fintech-এর যেসব সমস্যার সমাধান এখনো সময়সাপেক্ষ

ভারতে Fintech খাতের চোখে পড়ার মতো অগ্রগতির পরেও কিছু গুরুত্বপূর্ণ চ্যালেঞ্জ এখনো রয়ে গেছে:

- সীমিত আর্থিক পরিকাঠামো: এখনও বহু ভারতীয়ের ব্যাংক Account, Credit Score বা প্রয়োজনীয় Documentation নেই, যার ফলে তাদের জন্য আর্থিক পণ্য সরবরাহ করা কঠিন হয়ে পড়ে।

- কম আর্থিক সচেতনতা: দেশের বড় একটি অংশ এখনো Digital Banking Tool ও পরিষেবা সম্পর্কে সঠিকভাবে অবগত নয়, ফলে তাদের প্রতারণার শিকার হওয়ার ঝুঁকিতে থাকে।

- Data Privacy ও Cyber security: Digital Finance যত বাড়ছে, ততই Scam এবং User Data-এর অপব্যবহারের ঝুঁকি বাড়ছে। বিশ্বাস এবং নিরাপত্তা তৈরি করা এখন একান্ত জরুরি।

- অসামঞ্জস্যপূর্ণ Focus: অধিকাংশ Fintech পরিষেবা এখনও শহরের উচ্চ-আয়সম্পন্ন মানুষদের কেন্দ্র করে গড়ে উঠছে। অথচ আসল সম্ভাবনা লুকিয়ে আছে সেই 40 কোটিরও বেশি ভারতীয়দের মধ্যে, যারা ছোট শহর ও গ্রামে বসবাস করেন এবং এখন তারা আর্থিক পরিষেবার পূর্ণ সুযোগ পাননি।

ভবিষ্যতের ভারত গঠনে Fintech-এর ভূমিকা

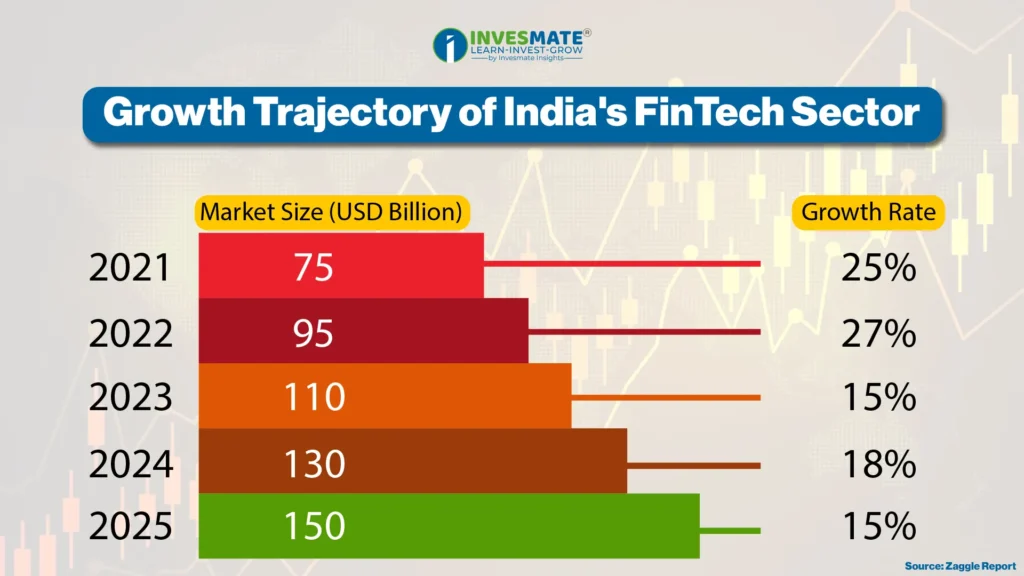

ভারতের Fintech Industry, প্রায় 31% CAGR হারে 2025 সালে 145 Billion Dollar থেকে 2030 সালের মধ্যে 520 Billion Dollar-এ পৌঁছাবে বলে আশা করা হচ্ছে।

Fintech কোম্পানিগুলো যেভাবে সাহায্য করছে:

- যুবসমাজকে ঋণ ও কর্মসংস্থানের সুযোগ দিয়ে স্বনির্ভর করে তুলছে।

- ছোট বা মাঝারি ব্যবসায়ী ও কৃষকদের জন্য Capital Accessibility সহজলভ্য করছে।

- সাধারণ মানুষকে Saving, Insurance ও Investment-এর সুযোগ দিয়ে আর্থিকভাবে সচেতন করছে।

- সরকারি Schemes-এর Digital রূপান্তর ঘটিয়ে Service-এ স্বচ্ছতা ও Speed আনছে।

ভারতের Viksit Bharat 2047 Vision-এর একটি মূল স্তম্ভ হবে Fintech—যা Technology, Policy ও Purpose-কে একত্র করে কেবল অর্থনীতিকেই নয়, জীবনের মানকেও বদলে দিচ্ছে।

Also read: Option Trading এ Vega কি এবং এটি কীভাবে ব্যবহার করা হয়?

Final Thoughts

ভারতের Fintech বিপ্লব কেবল একটি প্রযুক্তিগত পরিবর্তন নয়, এটি আমাদের অর্থনীতির এবং সমাজের একটি মূল পরিবর্তন। যেখানে আগে বহু মানুষ ব্যাংকিং ও আর্থিক পরিষেবা থেকে বঞ্চিত ছিল, সেখানে এখন Digital Innovation-এর মাধ্যমে সবার জন্য সহজলভ্যতা ও সুযোগ তৈরি হচ্ছে। সরকারের নানান Policy, Young Generation-এর Innovative Strength এবং প্রযুক্তির সমন্বয়ে ভারত দ্রুত একটি Digital Economy-এর পথপ্রদর্শক হয়ে উঠেছে। Fintech শুধু আর্থিক লেনদেনকেই নয়, মানুষের জীবনের প্রতিটি স্তরে স্বচ্ছতা নিয়ে আসছে। তাই ভবিষ্যতে এটি ভারতের অর্থনীতির উন্নয়নে আরও গুরুত্বপূর্ণ ভূমিকা পালন করবে।

FAQs

Startup India, Digital India, Jan Dhan Yojana, Aadhaar এবং RBI-এর Unified Payments Interface (UPI) ভারতের Fintech Sector-এর দ্রুত বৃদ্ধিতে মূল ভূমিকা রেখেছে।

গ্রামীণ এলাকায় এখন Mobile ও Digital Wallet-এর মাধ্যমে Bill পরিশোধ, লেনদেন, এবং Banking সহজলভ্য হয়েছে। Jan Dhan Yojana-র মাধ্যমে গ্রামীণ এলাকায় লক্ষ লক্ষ নতুন ব্যাংক Account খোলা হয়েছে, যা আর্থিক অন্তর্ভুক্তি বৃদ্ধি করেছে।

Fintech Sector এই দশকের শেষে দ্রুত বৃদ্ধি পেয়ে 520 বিলিয়ন ডলার ছাড়াবে বলে আশা করা হচ্ছে। এটি মহিলা ও যুব সমাজকে অর্থনৈতিকভাবে সক্ষম করবে, ছোট ব্যবসায়ীদের সহজে ঋণ দেবে, এবং সরকারি Service-গুলোকে Digitally Convert করবে।

Fintech প্রযুক্তির মাধ্যমে ব্যাংকিং, Loan, Investment ও Insurance-এর মতো পরিষেবাগুলো Smartphone থেকে সহজে ও দ্রুত পাওয়া যায়, ফলে আর্থিক অন্তর্ভুক্তি বৃদ্ধি পেয়েছে, সময় ও খরচ কমেছে এবং স্বচ্ছতা এসেছে।

Digital Payments, Alternative Lending (বিশেষ করে P2P Lending), InsurTech এবং WealthTech—এই 4 টি সেক্টর ভারতীয় Fintech-এ সবচেয়ে বেশি বৃদ্ধি ও Innovation ঘটিয়েছে।

এই তথ্য শুধুমাত্র শিক্ষামূলক উদ্দেশ্যে প্রদান করা হয়েছে। একে কোনোভাবেই Investment Advice বা Recommendation হিসেবে গণ্য করা উচিত নয়। আমরা একটি SEBI-registered Organization, এবং আমাদের মূল লক্ষ্য হলো বিনিয়োগ সম্পর্কিত Concepts-এর সাধারণ জ্ঞান ও বোঝাপড়া বৃদ্ধি করা।

প্রত্যেক পাঠক/দর্শককে অনুরোধ করা হচ্ছে, যেকোনো Investment Decision নেওয়ার আগে নিজস্ব Research এবং Analysis করুন। Investment সর্বদা হওয়া উচিত ব্যক্তিগত Conviction-এর ভিত্তিতে, অন্যের মতামত থেকে নয়। অতএব, প্রদত্ত তথ্যের ওপর ভিত্তি করে নেওয়া কোনো ধরনের Investment Decision-এর জন্য আমরা কোনোভাবেই Liability বা Responsibility গ্রহণ করি না।

it was really helpful.

excellent information… thank you 👍💯

Blog ta kuv Informative onk kichu janta parlam