প্রত্যেক Earnings Season-এই একটা পরিচিত Trend দেখা যায়— বেশিরভাগ Stock-ই “Beat Estimates” করে বলে শোনা যায়। কিন্তু গভীরে গেলে বোঝা যায়, অনেক ক্ষেত্রেই Expectations আগে থেকেই এমনভাবে কমিয়ে দেওয়া হয় যাতে Result একটু ভালো হলেই সেটাকে “Beat” হিসেবে দেখানো যায়। ফলে Bar এমন জায়গায় Set করা থাকে, যেটা Cross করা খুব কঠিন কিছু নয়।

তবে Q4 FY26 এই Pattern থেকে কিছুটা আলাদা ছিল। এই Quarter-এ কিছু Company সামনে এসেছে যারা শুধু Low Base Advantage-এর উপর নির্ভর করে Grow করেনি, বরং তাদের Core Business-এই Real Improvement হয়েছে। Solar Sector-এ নতুন Park তৈরি হচ্ছে, Banking Sector-এ Bad Loan Clean-Up চলছে এবং Balance Sheet Strong হচ্ছে। AI Space-এ Server Demand দ্রুত বাড়ছে, Credit Rating Business-এ Activity বাড়ছে। পাশাপাশি, একটি PSU Bank ধীরে ধীরে Market Share বাড়িয়ে নিচ্ছে।

5 টি Company, 5টি সম্পূর্ণ আলাদা Sector— তবে একটি Common Theme স্পষ্ট। এই Blog-এ আমরা এই Company-গুলোর Strong Execution, Actual Numbers, এবং Genuine Growth Story বিস্তারিতভাবে আলোচনা করবো।

⚠ DISCLAIMER

এই Content-টি শুধুমাত্র Research এবং Educational Purpose-এর জন্য। এটি কোনো Investment Advice নয়। Market-এ Invest করার আগে নিজের Research অবশ্যই করবেন, কারণ এখানে সবসময় Risk থাকে।

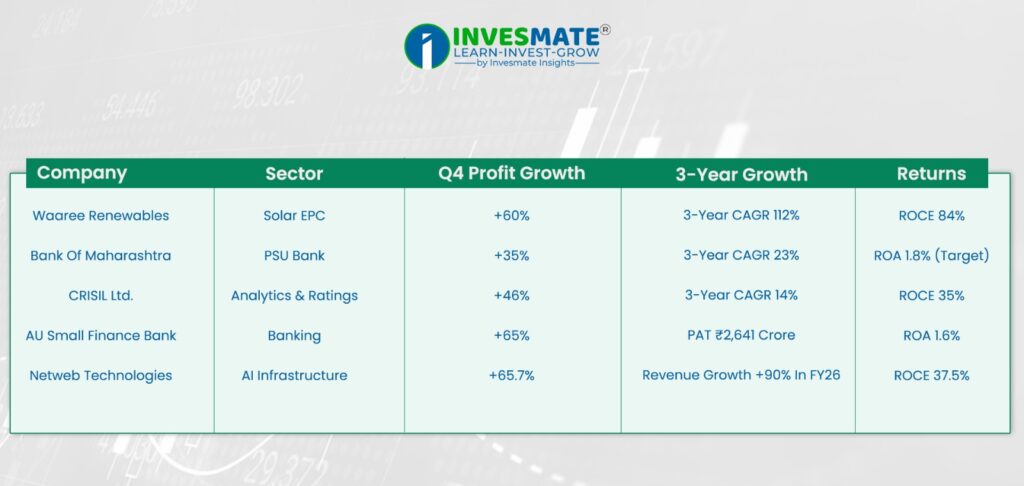

এক ঝলকে Scoreboard

প্রত্যেক Company নিয়ে বিস্তারিত আলোচনায় যাওয়ার আগে, চলুন একবার Overall Picture দেখে নেওয়া যাক একটি Quick Cheat Sheet-এর মাধ্যমে।

চলুন Detailed Overview দেখা যাক—

01 · Solar EPC— Waaree Renewable Technologies

India-র Solar Builders — Panel Maker না, বরং Solar Park বাস্তবে যারা তৈরি করছে।

এই Company আসলে কী করে?

ধরুন India-তে Rajasthan-এ একটা Massive Solar Farm তৈরি করতে হবে। সেই Project শুধু Plan করলেই হবে না— সেটাকে Design করা, Equipment কিনে আনা, এবং পুরো Infrastructure দাঁড় করাতে লাগবে। এই পুরো কাজটাই করে Waaree Renewable Technologies।

এরা একটি EPC Company (Engineering, Procurement & Construction)। তবে গুরুত্বপূর্ণ বিষয় হলো, এরা Solar Panel তৈরি করে না (সেটা করে তাদের Parent Waaree Energies)। এরা মূলত Ground-Level Execution করে— মানে প্রকল্পটা বাস্তবে দাঁড় করায়।

সবচেয়ে Interesting Part হলো, এদের কোনো Heavy Machinery বা বড় Factory নেই।

তারা শুধু Design, Coordination, এবং Project Management করে। ফলে Business Modelটা Asset-Light, এবং সেটাই High Return-এর মূল কারণ।

Key Numbers & Growth Picture

Bidding Pipeline Story

এদের Current Bidding Pipeline প্রায় 36 GW। তুলনায়, FY26-এ Executed হয়েছে মাত্র 2.8 GW। মানে, তারা Current Execution Capacity-এর প্রায় 13x Pipeline নিয়ে Market-এ Actively Bid করছে। এখান থেকে Even Partial Conversion (ধরুন 30%) হলেও বহু বছরের Visibility + Revenue Runway তৈরি হয়ে যায়।

Risks & Things To Watch

Large Turnkey Contracts নিলে Margin Pressure তৈরি হয়, কারণ Full Execution Cost Company-র উপর পড়ে। ফলে Profit Margin ~18.8%-এ কিছুটা Compression দেখা গেছে। আরেকটা Concern হলো Receivables Growth— Client-এর কাছ থেকে পাওনা টাকা Sales-এর তুলনায় দ্রুত বাড়ছে, যা ভবিষ্যতে Working Capital Pressure তৈরি করতে পারে।

Final Verdict

India-র Target প্রায় 350 GW Solar Capacity (by 2030)। Waaree ঠিক সেই Massive Buildout-এর Execution Layer-এ রয়েছে। Business Model Asset-Light, Order Pipeline খুব Strong, এবং Valuation (around 28x P/E) Peers-এর তুলনায় এখনও Reasonable। Margin Pressure Short-Term Risk হলেও, Overall Storyটা Strong। এটি একটি High Conviction, Long-Term Compounder Type Opportunity।

Also Read: Long-Term Investing সহজ করার নতুন উপায়

02 · PSU Banking — Bank Of Maharashtra

PSU Bank — যেটা Quietly পুরো Industry-কে Outperform করছে, কিন্তু খুব কম মানুষ তা Notice করছে।

কেন এই Bank সবাইকে Surprise করেছে?

Public Sector Banks (PSU Banks) সাধারণত খুব Exciting Story হিসেবে দেখা হয় না। Slow Growth, Government Influence, এবং Bad Loans-এর History— সব মিলিয়ে Sectorটা সাধারণত “Boring” বলেই ধরা হয়। কিন্তু Bank Of Maharashtra এখানে Narrative বদলে দিয়েছে। যখন পুরো Banking Industry Credit Growth করেছে প্রায় 16%, তখন এই Bank Grow করেছে 22% Rate-এ।

এই 6% Gap খুব গুরুত্বপূর্ণ— কারণ এর মানে হলো Bank Of Maharashtra সরাসরি অন্য Banks-এর কাছ থেকে Loan Book এবং Customers Capture করছে। আর সাথে Net Profit Growth 35%— যা Execution Strength Clearly দেখায়।

Key Numbers & Performance

ব্যাংকটির CASA Strategy

Bank-এর আসল Weapon হলো CASA Ratio (Current Account + Savings Account Deposits)। এই Deposits হলো Low-Cost Funding Source— কারণ Savings Account-এ Interest খুব কম দিতে হয়। CASA যত বেশি, Bank-এর Funding Cost তত কম। Funding Cost কম হলে Lending থেকে Profit Margin Naturally বাড়ে।

Bank Of Maharashtra এই CASA Base Steadily Improve করছে, এবং সেটাই Future Profitability Structurally Support করছে।

Risks & Things To Watch

Q4-এ Net Interest Margin (NIM) কিছুটা কমেছে: 3.9% → 3.75% (Guided)। Loan Book Exposure: প্রায় 41% Loans RBI Repo Rate-Linked। মানে, RBI যদি Interest Rate Cut করে (যা Already শুরু হয়েছে), তাহলে Loan Yield দ্রুত কমে যেতে পারে, কিন্তু Deposit Cost সেই Same Speed-এ Adjust হয় না। এটা Short-Term Margin Pressure Create করতে পারে।

Final Verdict

Bank Of Maharashtra বর্তমানে Clearly Execution-Driven Growth Phase-এ আছে। Credit Growth Industry-এর তুলনায় বেশি, Asset Quality Improve হচ্ছে, এবং Profitability Strong Momentum দেখাচ্ছে। FY27-এর Key Monitorable হবে Provision Levels (Bad Loan Buffer)। যদি সেটা Controlled থাকে, তাহলে Profit Momentum Sustain হতে পারে। Overall, এটা একটি Quiet কিন্তু Strong PSU Banking Turnaround Story।

03 · Analytics & Ratings— CRISIL

Credit Rating Gatekeeper — যা 51% Market Share দখল করে আছে, এবং এটি গত 3 বছরের মধ্যে এদের Best Quarter।

CRISIL আসলে কী করে?

যখন কোনো Company Bond বা Commercial Paper Issue করে টাকা Raise করতে চায়, তখন Investors জানতে চায়— এই Company কতটা Risky? এই Risk Assessment-এর কাজটাই করে CRISIL। এরা Basically Corporate India-র Debt Market-এর Report Card Maker।

Credit Rating Space-এ মোটামুটি 8টা Major Player আছে । 51% Share সহ India-র Credit Rating Market-এর অর্ধেকের বেশি Control করে এই Company।

Business Model-এর আসল Engine

CRISIL-এর Revenue শুধু Ratings থেকে আসে না। এর একটা বড় অংশ আসে Global Analytical Centre (GAC) থেকে। এই Division আসলে S&P Global (Parent Company)-এর জন্য Research এবং Analytics Work করে। S&P Global কাজ Outsource করে CRISIL India Team-কে। CRISIL সেই Analytical Work Execute করে Revenue Generate করে। এটা একটা Classic Win-Win Structure:

- S&P-এর জন্য Cost-Efficient Execution

- CRISIL-এর জন্য Steady Revenue Stream

Key Numbers & Performance

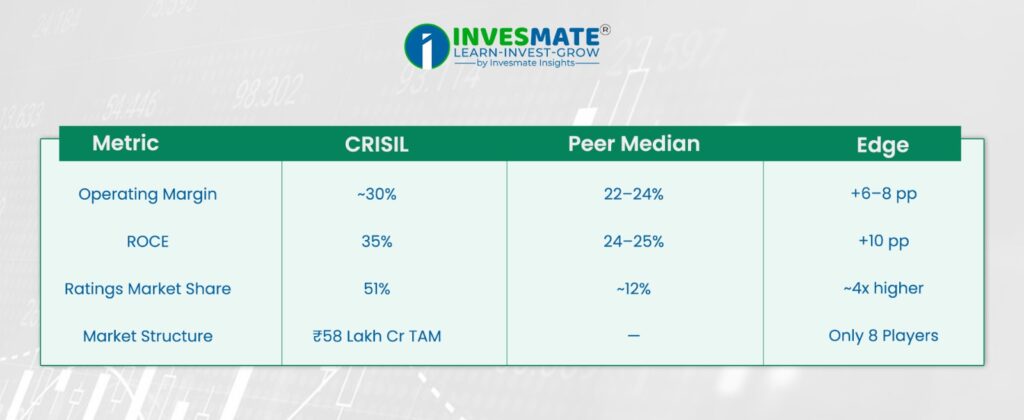

Peers-এর সাথে Comparison

CRISIL স্পষ্টভাবে একটি Dominant Player, যার Strong Moat এবং Pricing Power রয়েছে।

Risks & Things To Watch

Stock-এর PEG Ratio ~39x → Valuation Already Expensive রয়েছে। অর্থাৎ বর্তমান Earnings Growth-এর তুলনায় Stock Price অনেক বেশি Premium-এ Trade করছে।

অন্যদিকে, Corporate Bond Issuance কিছুটা Slow হচ্ছে। যেহেতু Ratings Revenue Directly New Debt Issuance-এর উপর Depend করে, তাই যদি Bond Market-এ Activity Slow থাকে, তাহলে Near-Term Growth-এর উপর Impact পড়তে পারে।

Final Verdict

CRISIL একটি Classic High-Quality Compounder— Strong Business, Dominant Market Position, এবং Consistent Execution সহ একটি খুবই Quality Franchise। কিন্তু এর মূল সমস্যা হলো Valuation। বর্তমান Price Levels-এ Stock Already Premium Multiple-এ Trade করছে। Strong Quarter-এর পর এই Stock Chase করা Risky বরং Better Approach হলো Correction বা Dip-এর Wait করা। Overall, এটা একটি Buy-on-Weakness, Not Buy-on-Momentum Type Story।

04 · Small Finance Banking— AU Small Finance Bank

9 বছর বয়সে Company-টি তার ইতিহাসে সবচেয়ে বেশি Profit-Generating Quarter Report করেছে এবং এখন Full Banking Licence পাওয়ার দিকে অগ্রসর হচ্ছে।

Small Finance Bank আসলে কী?

Small Finance Bank (SFB) হলো এমন এক ধরনের Bank, যাদের RBI থেকে Licence দেওয়া হয়, কিন্তু কিছু Specific Restrictions-এর সাথে। তারা সব ধরনের Banking Service Fully Operate করতে পারে না। Loan Focus বেশি থাকে Small Borrowers এবং Retail Segment-এর উপর। Product Offering তুলনামূলকভাবে সীমিত। সহজভাবে বললে, এটা হলো Banking-এর “Restricted Version”।

AU Small Finance Bank 2017 সালে SFB Licence পেয়েছিল। এখন, 9 বছর পরে, তারা প্রায় 1.4 লক্ষ কোটি টাকার Deposit Base-এ পৌঁছে গেছে। আর এখন সবচেয়ে গুরুত্বপূর্ণ অংশ হলো— তারা Universal Bank Licence-এর জন্য Apply করেছে। যদি RBI Approval দেয়, তাহলে SFB থেকে Full-Fledged Commercial Bank-এ Transition হবে। এটা Essentially “Learner’s Licence-এর থেকে Full Driving Licence” Upgrade-এর মতো।

Q4 FY26 Performance Snapshot

এখানে দেখা যাচ্ছে, Profitability Strong হচ্ছে, Margins ধীরে ধীরে Better হচ্ছে, এবং Bad Loans-এর Coverage-ও Improve হচ্ছে।

Universal Bank Licence কেন গুরুত্বপূর্ণ?

বর্তমানে AU Small Finance Bank-এর কিছু Structural Limitation আছে।

এখনকার Model অনুযায়ী তারা Corporate Current Accounts Offer করতে পারে না, Merchant Banking Services Restricted, এবং Product Diversification-ও তুলনামূলকভাবে সীমিত। এই কারণেই তাদের Growth Scope কিছুটা Narrow হয়ে যায়, কারণ Full-scale Commercial Banking-এর সব Revenue Stream তারা Access করতে পারে না।

যদি Universal Bank Licence পাওয়া যায়, তাহলে এই সমস্ত Restrictions উঠে যাবে। এর Impact বেশ Significant হতে পারে। Revenue Stream আরও Diversify হবে, Corporate Banking Segment-এ Entry সম্ভব হবে, এবং Overall Business Model আরও Broad ও Stable হবে।পাশাপাশি Margins Improve হওয়ার সুযোগ থাকবে এবং Market-এ Stock Re-rating Trigger হওয়ার সম্ভাবনাও তৈরি হতে পারে।

এর Timeline সাধারণত ~18–24 Months ধরা হয়।

Risks & Things To Watch

Licence Approval-এর অনিশ্চয়তা: Universal Bank Licence সম্পূর্ণভাবে RBI Approval-এর উপর নির্ভর করে, তাই এর Timing অনিশ্চিত এবং Final Outcome নিশ্চিতভাবে বলা যায় না।

Top Private Banks-এর থেকে বেশি GNPA: Asset Quality ধীরে ধীরে Improve হলেও GNPA এখনও ~2.03% Level-এ রয়েছে, যা Top Private Banks-এর তুলনায় তুলনামূলকভাবে বেশি Risk নির্দেশ করে।

High Leverage ও সীমিত Liquidity Buffer: Credit-Deposit Ratio প্রায় 90% হওয়ায় Bank-এর Leverage Level বেশি এবং Liquidity Buffer সীমিত, ফলে Future Stress Scenario-তে Pressure তৈরি হওয়ার সম্ভাবনা থাকে।

Final Verdict

AU Small Finance Bank বর্তমানে Strong Execution Phase-এ আছে, যেখানে Loan Growth প্রায় +21% Level-এ Strongly এগোচ্ছে এবং Margins Record High (~6%) পর্যায়ে রয়েছে। Asset Quality-ও ধীরে ধীরে Improve হচ্ছে, যা Business Stability-কে Support করছে। পাশাপাশি Universal Bank Upgrade-এর সম্ভাবনা একটি Major Optionality তৈরি করছে, যা ভবিষ্যতে Structural Re-rating Trigger করতে পারে। Analyst Target সাধারণত 600–720 টাকার Range-এ রাখা হচ্ছে। Overall, এটি একটি Strong Growth + Potential Re-rating Story, তবে Licence Approval-ই মূল Key Trigger। তাই Event Risk থাকার কারণে Position Sizing খুবই গুরুত্বপূর্ণ।

05 · AI Infrastructure— Netweb Technologies

India-র একমাত্র Domestic Company যা Full AI Supercomputing Systems Build করে।

Netweb আসলে কী তৈরি করে?

আপনি Nvidia-কে AI Chip Maker হিসেবে জানেন, Dell বা HP-কে Server Maker হিসেবে জানেন।

কিন্তু একটা Complete AI Computing System—মানে Full-Stack AI Infrastructure—কে বানায় India-তে? — Netweb Technologies। এরা India-তেই High-Performance Computing (HPC) Systems এবং AI Servers Design ও Manufacture করে। সহজভাবে বললে, AI Work করার জন্য যে পুরো “Machine Ecosystem” লাগে—Server, Compute, Storage এবং Networking মিলিয়ে সম্পূর্ণ Infrastructure—সেটাই এরা Build করে।

কেন এটা এত গুরুত্বপূর্ণ?

বর্তমানে Global Trend হলো “Sovereign AI”— অর্থাৎ প্রতিটি দেশ চাইছে তাদের AI Infrastructure নিজের দেশের ভেতরেই তৈরি ও নিয়ন্ত্রণ করতে, যাতে Data Security, Control এবং Strategic Independence বজায় থাকে। India-ও এই দিকেই জোর দিচ্ছে IndiaAI Mission-এর মাধ্যমে, যেখানে প্রায় 10,000 কোটি টাকার বেশি Allocate করা হয়েছে AI Ecosystem Build করার জন্য।

এই পুরো Ecosystem চালানোর জন্য High-End Hardware, AI Servers এবং Compute Infrastructure Supply করতে পারবে খুবই হাতে গোনা কিছু Company। সেই Limited Space-এর মধ্যে Listed Indian Company হিসেবে Netweb Technologies বিশেষভাবে Positioned। এটা শুধু Competitive Advantage না— বরং এটা একটি Structural Moat, কারণ High-End AI Infrastructure Build করা সহজ নয় এবং Entry Barrier খুব বেশি।

Q4 Key Performance Snapshot

AI Shift-এর বড় Transformation

FY25-এ AI Business ছিল মাত্র ~5% Revenue— প্রায় Negligible Contribution। কিন্তু FY26-এ এই AI Segment নাটকীয়ভাবে বেড়ে দাঁড়িয়েছে ~43%+ Revenue Contribution-এ। অর্থাৎ মাত্র 12 মাসের মধ্যে Business Structure সম্পূর্ণভাবে Shift হয়েছে। AI এখন আর Side Business নয়, বরং Core Growth Driver হয়ে উঠেছে।

একই সাথে Full-Year Revenue-ও প্রায় Double হয়েছে। এই Growth Shift মূলত দেখায় যে Company দ্রুত Traditional HPC থেকে High-Value AI Infrastructure Space-এ Transition করছে।

Risks & Things To Watch

- Margins (~12.5%) কিছুটা Pressure-এর মধ্যে রয়েছে, কারণ Large Government Orders সাধারণত Lower-Margin Structure-এ Execute হয়, যা Overall Profitability-কে Compress করতে পারে।

- Client Concentration Risk-ও রয়েছে, কারণ বড় Deals তুলনামূলকভাবে Limited Number of Clients-এর উপর Highly Dependent, ফলে Revenue Stability কিছুটা Concentrated হয়ে যায়।

- Liquidity Issue-ও একটি গুরুত্বপূর্ণ Risk Factor, কারণ এটি একটি Small-Cap Stock হওয়ায় Institutional Investors-এর জন্য Entry এবং Exit তুলনামূলকভাবে কঠিন হয়ে যায়।

Final Verdict

India-র AI Infrastructure Buildout এখনও Early Stage-এ আছে, এবং Netweb Technologies এই Space-এর Core Domestic Enabler হিসেবে Position নিচ্ছে। Debt-Free Balance Sheet, 37.5% ROCE ও মাত্র এক বছরে AI Revenue-তে 5% থেকে 43% Shift— এগুলো মিলিয়ে এটা একটি Clear Business Transformation ও Structural Growth Story, যেখানে Company দ্রুত Traditional HPC থেকে High-Value AI Infrastructure Leader-এ Convert হচ্ছে। Analyst Targets 2,550–2,600 টাকার Range-এ রাখা হয়েছে।

Overall, এটি একটি High-Growth কিন্তু High-Risk Small-Cap Compounder Story, তাই Position Sizing Disciplined রাখা অত্যন্ত গুরুত্বপূর্ণ।

Conclusion: Q4 FY26 — শুধুই ফলাফল নয়, এটি একটি Structural Signal

Q4 FY26 শুধু কিছু Isolated Earnings Beat ছিল না— বরং এটা একটি Clear Market Signal ছিল যে বিভিন্ন Sector-এ Structural Shift ইতিমধ্যেই শুরু হয়ে গেছে।

Solar Infrastructure দ্রুত Build হচ্ছে, PSU Banking Space-এ একটি Bank Quietly Market Share Gain করছে, India-র Most Dominant Ratings Company Strong Execution দেখাচ্ছে, একটি Small Finance Bank ধীরে ধীরে Full-Scale Banking Player-এ Evolve করছে, আর AI Compute Infrastructure-এর গল্প Finally একটি Listed Stock-এর মাধ্যমে Represent হচ্ছে। অর্থাৎ, এখানে Growth Random নয়— এটা Structural Shift-Driven Performance।

আপনি এই পাঁচটা Stock একসাথে Track করুন বা শুধুমাত্র একটি Deep Dive করুন— মূল বিষয় হলো Approach। Annual Report পড়া, Q1 FY27 Commentary Closely Track করা আর Position Sizing করা Conviction অনুযায়ী, FOMO অনুযায়ী নয়।

সুতরাং, Smart Research করুন। Conviction নিয়ে Invest করুন।

FAQs

এর Asset-Light EPC Model, শক্তিশালী Order Pipeline (36 GW) এবং High ROCE (~84%) এটিকে একটি High-Growth Solar Execution Story হিসেবে প্রতিষ্ঠিত করেছে।

হ্যাঁ, এর Credit Growth 22% যা Industry Average 16%-এর তুলনায় বেশি, এবং 35% Profit Growth এটিকে একটি Quiet Market Share Gain Story হিসেবে তুলে ধরছে।

CRISIL-এর 51% Market Share এবং S&P Global-এর সাথে Analytics Outsourcing Model এটিকে শক্তিশালী Pricing Power এবং Stable Revenue Structure প্রদান করে।

Universal Bank Licence Approval হলো সবচেয়ে বড় Trigger, যা পেলে Corporate Banking Access, Revenue Diversification এবং Potential Re-Rating-এর সুযোগ তৈরি হতে পারে।

কারণ এটি India-তে Full-Stack AI Servers এবং HPC Systems তৈরি করে, যা AI Ecosystem-এর Core Hardware Layer হিসেবে কাজ করে।

প্রতিটি Sector-এ আলাদা Risk আছে— Solar-এ Margin Pressure, Banking-এ Interest Rate Sensitivity, CRISIL-এ Valuation Concern, SFB-এ Regulatory Risk এবং Netweb-এ Small-Cap Volatility ও Client Concentration।

Market এখন Random Performance নয়, বরং Structural Shift-Driven Growth দেখাচ্ছে। তাই Investing Approach হওয়া উচিত Conviction-Based, FOMO-Based নয়।

এই তথ্য শুধুমাত্র শিক্ষামূলক উদ্দেশ্যে প্রদান করা হয়েছে। একে কোনোভাবেই Investment Advice বা Recommendation হিসেবে গণ্য করা উচিত নয়। আমরা একটি SEBI-registered Organization, এবং আমাদের মূল লক্ষ্য হলো বিনিয়োগ সম্পর্কিত Concepts-এর সাধারণ জ্ঞান ও বোঝাপড়া বৃদ্ধি করা।

প্রত্যেক পাঠক/দর্শককে অনুরোধ করা হচ্ছে, যেকোনো Investment Decision নেওয়ার আগে নিজস্ব Research এবং Analysis করুন। Investment সর্বদা হওয়া উচিত ব্যক্তিগত Conviction-এর ভিত্তিতে, অন্যের মতামত থেকে নয়। অতএব, প্রদত্ত তথ্যের ওপর ভিত্তি করে নেওয়া কোনো ধরনের Investment Decision-এর জন্য আমরা কোনোভাবেই Liability বা Responsibility গ্রহণ করি না।

Leave a Reply