যে রাধে সে চুলও বাঁধে—এই প্রবাদ বাক্যটি শুধু ঘর সামলানোর ক্ষমতার কথা বলে না, বরং দেখায় যারা ঘর সামলায়, তারা বাইরেও সমান দক্ষতায় ছাপ রাখতে পারে। আজকের ব্লগে Financial Market-এর প্রেক্ষাপটে আমরা এমনই একটি বাস্তব কাহিনী তুলে ধরব—

ভাবুন তো, কিচেনে সকালের চা হাতে, স্বামী অফিসে যাচ্ছেন, বাচ্চারা স্কুলে; ঘর ফাঁকা। কিন্তু এই সময়ে,ঘরকন্নার বদলে, কেউ প্রস্তুত হচ্ছেন Global Financial Market-এ ভিত কাঁপিয়ে তুলতে— তাও আবার নিজের Dining Table থেকেই।

এটি কোনো কল্পকাহিনী নয়। এটি সত্যি ঘটনা—Mrs. Watanabe, নামের আড়ালে থাকা হাজার হাজার জাপানি গৃহিণী, যারা Wall Street-কে হার মানিয়ে Global Finance-এর ইতিহাসই বদলে দিয়েছেন।

যখন জাপানের সোনালী স্বপ্ন ধূলিসাৎ হলো…

গল্পের শুরু হয় 1980-এর দশকের শেষের দিকে, যখন জাপানকে অপ্রতিরোধ্য মনে করা হত। এ সময় জাপানে Real Estate-এর দাম এমন আকাশছোঁয়া হারে বৃদ্ধি পেয়েছিল যে Tokyo-র Imperial Palace-এর জমির মূল্য California-র সব Real Estate-এর একত্রিত মূল্যের চেয়েও বেশি ছিল। শেয়ার বাজার প্রতিদিন নতুন রেকর্ড স্থাপন করছিল। সবাই বিশ্বাস করছিল, জাপান বিশ্বের এক নম্বর Super Power-এ পরিণত হবে।

কিন্তু স্বপ্ন চিরকাল স্থায়ী হয় না।

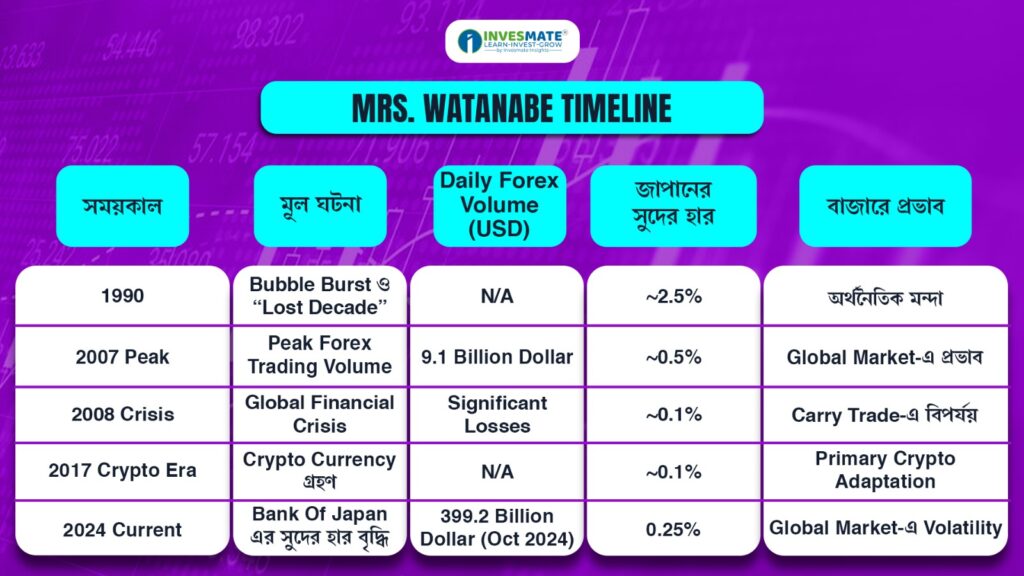

1990 সালে,ভয়ঙ্করভাবে Bubble Burst হয়।

- শেয়ারবাজারের Peak থেকে Price 60-70% Crash করে।

- Property-র Value অর্ধেক হয়ে যায়।

- ব্যাংকগুলো Bad Load-এর চাপে ধসে পড়ে।

ইতিহাসবিদদের মতে জাপান প্রবেশ করে “Lost Decade” বা হারানো দশক-এ, যদিও বাস্তবে এই অবস্থা অনেক বেশি দীর্ঘস্থায়ী হয়েছিল।

এতে সবচেয়ে বেশি ভুগেছিল মধ্যবিত্ত।কোনো Salary Growth হচ্ছিলো না, Savings থেকে কোনো Return পাওয়া যাচ্ছিলো না, এবং জাপান ব্যাংক সুদের হার প্রায় শূন্যে নামিয়ে দিয়েছিল। Recovery-এর বদলে, এটি তৈরি করেছিল এক প্রবল আলোড়ন।

Also Read: ভারতের শেয়ারবাজারে সবচেয়ে আলোচিত 10 টি Fraud Case

একটি আর্থিক বিপ্লবের জন্ম

এখানেই গল্পে আসে এক অপ্রত্যাশিত মোড়।

জাপানে সাধারণত গৃহিণীরাই সংসারের যাবতীয় খরচ Manage করতেন—যেমন Budget Control, Savings, এমনকি স্বামীর বেতনও তাদের হাত দিয়েই পরিচালিত হত। কিন্তু যখন Bank, Interest প্রায় শূন্যে নামায়; তাদের যত্ন করে গড়ে তোলা Savings থেকে কোনো Return বা Earning তৈরী হচ্ছিল না তখন পরিবারের টিকে থাকার দায়িত্ব কাঁধে থাকা এই নারীদের ভাবতে হলো নতুনভাবে।

এবং তারা নিলেন এক অভাবনীয় পদক্ষেপ— Online Trading।

2000-এর দশকের শুরুর দিকে, Online Trading Platform-এর মাধ্যমে ঘরে বসেই যে কেউ Global Currency Markets-এ অংশ নিতে পারছিলেন।এই সুযোগকে কাজে লাগিয়েই জাপানি গৃহিণীরা আবিষ্কার করলেন Forex Trading-এর জগৎ আর তখনই বিশ্বজুড়ে খ্যাতি পেল Mrs. Watanabe।

যে কৌশল পুরো বিশ্বকে কাঁপিয়ে দিয়েছে

তাদের গোপন অস্ত্র? Carry Trade।

এটি কিভাবে কাজ করত?

- সস্তায় Loan নেওয়া – প্রায় 0% সুদে Yen-এ Loan নেওয়া হতো।

- Expensive Currency-তে বিনিয়োগ করা – Yen-কে এমন Currency-তে Covert করা হতো যেখানে Covertion Rate High।

- Difference থেকে উপার্জন করা – Interest Gap-কে Profit হিসেবে রাখা হতো।

উদাহরণ:

Mrs. Tanaka 10 Lakh Yen 0.5% হারে Borrow করেন। তিনি তা Australian Dollar-এ Convert করে 5% Interest Rate-এ Bond-এ বিনিয়োগ করেন। যদি Yen Weak থাকে, তিনি পরে তা ফের Yen-এ Convert করে, Loan Repay করেন, এবং নিজের Profit রাখেন।

যতক্ষণ Yen Weak থাকত—এটি প্রায় Free Money-এর মতো ছিল।

Also Read: Mutual Funds না Stocks: 2025-এ Financial Freedom পেতে কোনটি বেছে নেবেন?

Kitchen Table থেকে Global Headlines পর্যন্ত

এর ফলাফল ছিল চমকপ্রদ।

2007 সালের মধ্যে জাপানি Retail Investor-রা প্রতিদিন প্রায় 9.1 Billion Dollar-এর Forex Trading করছিলেন, যা Tokyo-র এক দিনের Session-এর প্রায় এক-পঞ্চমাংশ। Wall Street-এর Trader-দেরও বাধ্য হয়ে তাদের Movement-এর খেয়াল রাখতে হচ্ছিল।

- অস্ট্রেলিয়ার Reserve Bank তাদের নিয়ে Study করেছিল।

- International ব্যাংকগুলো তাদের Currency Market-এর Most Influential Retail Force হিসেবে অভিহিত করেছিল।

- কিছু অর্থনীতিবিদ তো মনে করেন, USA Iraq যুদ্ধের পর মার্কিন ডলারের Value-র ক্ষেত্রেও তাদের পর্যাপ্ত অবদান ছিল।

এসবের ফলে একসময় জাপানের সাধারণ গৃহিণীরাই হয়ে উঠেছিলেন Financial Giant।

2008-এর Reality Check

কিন্তু সাফল্যের মাঝেও এক অন্ধকার দিক থাকে।

2008 সালের Global Financial Crisis-এর সময় আতঙ্কে বিনিয়োগকারীরা নিরাপদ আশ্রয়ের খোঁজে ঝুঁকলেন—যার মধ্যে Yen-ও ছিল অন্যতম।

কয়েক মাসের মধ্যেই Yen মার্কিন ডলারের Against-এ প্রায় 30% Strong হয়ে ওঠে। ফলে Carry Trade-এর কাঠামো ভেঙে পড়ে। যা একসময় Wealth গড়ে তুলেছিল, সেটিই এই মুহূর্তে ধ্বংস ডেকে এনেছিল। অসংখ্য পরিবার হারায় তাদের আজীবনের সঞ্চয়।

তবুও, ভয়াবহ ক্ষতির মাঝেও “Mrs. Watanabe”-রা থেমে যায়নি।

Also Read:Tax Save করতে চান? জানুন Tax Planning-এর গুরুত্ব ও প্রয়োজনীয়তা

ধ্বংস থেকে পুনর্জন্ম

পরিস্থিতির সাপেক্ষে হার মেনে নেওয়ার বদলে, তারা নিজেদের Evolve করলেন। নতুন প্রজন্মের Mrs. Watanabe Trader-রা মনোযোগ দিলেন যে যে বিষয়ে, সেগুলি হল—

- Risk Management – Capital সুরক্ষাই ছিল প্রথম Priority।

- Technical Analysis – নিয়মিত Chart ও Pattern Study করা।

- Community Learning – Blog ও Chat Room-এ Tips শেয়ার করা।

- Discipline – Strictly Stop-Loss ও Target Follow করা।

2024-এর সমাপ্তি: এক যুগের অবসান

2024 সালের জুলাই মাসে, টানা 17 বছর Ultra-low Rate-এর সুদের পর জাপান ব্যাংক সুদের হার বাড়িয়ে 0.25% করেছে।

ফলে Globally প্রায় 4 Trillion Dollar-এর Yen Carry Trade ভেঙে পড়তে শুরু করল। বিশ্ববাজার কেঁপে উঠল। Nikkei একদিনে 12% পড়ে গেল—1987 সালের পর যা ছিল সবচেয়ে জোরালো পতন।

1990 সালের Bubble Burst-এর সময় যে অধ্যায়ের সূচনা হয়েছিল, তার এক যুগান্তকারী সমাপ্তি ঘোষণা করে, “Mrs. Watanabe”- আবারও শিরোনামে ফিরলেন।

Also Read: আপনার ভবিষ্যতের সুরক্ষার জন্য Emergency Fund-এর ভূমিকা

এক অসাধারণ Legacy

আজ, জাপানি Retail Forex Trading Annully 10 Quadrillian Yen ছাড়িয়েছে, যার মধ্যে USD/JPY মোট লেনদেনের 62%।

কিন্তু তাদের Lagacy কেবল সংখ্যায় সীমাবদ্ধ নয়, সেখানে রয়েছে—

- Retail Power – প্রমাণ করেছে সাধারণ মানুষও Global Market-এ প্রভাব ফেলতে পারে।

- Cultural Strength – Patience ও Discipline, Financial Benefit-এ রূপান্তরিত হতে পারে।

- Adaptability – Savings থেকে Forex, আর Forex থেকে Crypto—তারা সবসময় নিজেদের Evolve করেছে।

- Risk Reality – দেখিয়েছে Levarage যেমন Wealth গড়ে তুলতে পারে, তেমন ধ্বংসও ডেকে আনতে পারে।

Modern David Versus Goliath-এর কাহিনি

Mrs. Watanabe ঘটনাটি শুধুই অর্থনীতির গল্প নয় – এটি মানবিক সহনশীলতার গল্প।

প্রয়োজন, শৃঙ্খলা ও সাহসের জোরে জাপানি নারীরা তাদের রান্নাঘর থেকেই এক অর্থনৈতিক বিপ্লব ঘটিয়েছিলেন, এমনকি Wall Street-কেও তাদের সম্মান জানাতে বাধ্য করেছিলেন। তাদের গল্প আমাদের মনে করিয়ে দেয়: Finance-এর জগতে সবসময় সবচেয়ে বড় Player-রা জেতে না – জেতে তারাই, যারা সবচেয়ে বেশি ধৈর্যশীল, Diciplined ও Adaptive।

পরের বার কেউ যদি বলে Market-গুলো “অত্যন্ত জটিল” বা “শুধু পেশাদারদের জন্য,” তখন Mrs. Watanabe-কে মনে রাখবেন। তারা শুরু করেছিলেন শুধু একটি কম্পিউটার, Internet Connection এবং অদম্য সংকল্প নিয়ে – আর শেষ পর্যন্ত পৃথিবী বদলে দিয়েছিলেন।

আজও Mrs. Watanabe-র Legacy Global Market-এ প্রভাব ফেলছে। জাপানের Monetary Policy পাল্টাচ্ছে, নতুন প্রযুক্তি আসছে – কিন্তু একটি বিষয় আজও নিশ্চিত: অসাধারণ দৃঢ়তার অধিকারী সাধারণ মানুষকে কখনোই Underestimate করা উচিত নয়।

FAQs

Mrs. Watanabe একজন ব্যক্তি নয়—এটি জাপানি Retail Forex Trader, বিশেষ করে গৃহিণীদের সমষ্টিগত নাম।

1990 সালের Bubble Burst-এর পর ব্যাংকে সঞ্চয় থেকে কোনো আয় হচ্ছিল না। তাই তারা ঘরে বসেই পরিবারের জন্য আয় করতে Forex Trading-এ নামেন।

কম সুদের Currency-তে Loan নিয়ে (যেমন Yen ~0%) উচ্চ সুদের Currency-তে বিনিয়োগ করা। সুদের ব্যবধান থেকে লাভ করা।

2007 সালে তারা Daily প্রায় 9.1 Billion Dollar Forex Trade করতেন, যা Wall Street-এরও নজর কেড়েছিল।

Yen শক্তিশালী হওয়ায় Carry Trade ভেঙে পড়ে। অনেক পরিবার তাদের জীবন সঞ্চয় হারায়।

না, তারা আরও Disciplined হয়ে ফিরে আসেন। Risk Management ও Technical Analysis-এ মনোযোগ দেন।

2017 সালে Crypto বৈধ হওয়ায়, তাদের Forex Experience Digital Currency-তে কাজে লাগে। এবং এক্ষেত্রেও তারা সফল বিনিয়োগকারী হন।

জাপান ব্যাংক সুদের হার 0.25% বাড়ায়। 4 Trillion Dollar Yen Carry Trade ভেঙে, Nikkei 12% Fall করে।ফলে জাপানে আগের মতো আর্থিক পরিস্থিতি দেখা দিল, যেখানে Mrs. Watanabe-রা মোড় ঘুরিয়েছিলেন।

হ্যাঁ, Annually 10 Quadrillion Yen Trade Tade হচ্ছে, যা USD/JPY মোট লেনদেনের 62%।

ধৈর্য, শৃঙ্খলা, Saving Management —এবং পরিবারের নিরাপত্তার জন্য প্রয়োজনমুখী মনোভাব তাদের সফল করেছে।

এই তথ্য শুধুমাত্র শিক্ষামূলক উদ্দেশ্যে প্রদান করা হয়েছে। একে কোনোভাবেই Investment Advice বা Recommendation হিসেবে গণ্য করা উচিত নয়। আমরা একটি SEBI-registered Organization, এবং আমাদের মূল লক্ষ্য হলো বিনিয়োগ সম্পর্কিত Concepts-এর সাধারণ জ্ঞান ও বোঝাপড়া বৃদ্ধি করা।

প্রত্যেক পাঠক/দর্শককে অনুরোধ করা হচ্ছে, যেকোনো Investment Decision নেওয়ার আগে নিজস্ব Research এবং Analysis করুন। Investment সর্বদা হওয়া উচিত ব্যক্তিগত Conviction-এর ভিত্তিতে, অন্যের মতামত থেকে নয়। অতএব, প্রদত্ত তথ্যের ওপর ভিত্তি করে নেওয়া কোনো ধরনের Investment Decision-এর জন্য আমরা কোনোভাবেই Liability বা Responsibility গ্রহণ করি না।

Leave a Reply