ক্রমবর্ধমান Life Expectancy, Inflation, এবং Healthcare Costs এর সাথে সাথে সমস্ত ভারতীয়দের Retirement Planning করে রাখাটা অত্যন্ত গুরুত্বপূর্ণ। একটি দৃঢ় Retirement Plan, Steady Income প্রদান করে এবং Significant Expenses, বিশেষ করে Medical Emergencies এ কাজে লাগে।

এখানে 5টি Diverse Sources সম্পর্কে বিস্তারিত আলোচনা করা হলো, যা অবসরপ্রাপ্তরা তাদের Post-Retirement বছরগুলিতে কাজে লাগাতে পারেন:

1. Employee Provident Fund (EPF):

EPF বা Employee Provident Fund হলো একটি Government-Backed Retirement Saving Scheme যেখানে Employer এবং Employee দুটি পক্ষই Employee’s Salary এর একটি নির্দিষ্ট Percentage এই ফান্ডে Contribute করে।

Features:

- Tax Benefits: EPF-তে Contributions, Income Tax Act এর Section 80C এর অধীনে Tax Deductions -র জন্য Eligible.

- Guaranteed Returns: EPF প্রতি বছর সরকার কর্তৃক ঘোষিত একটি Fixed Interest Rate অফার করে।

- Safety: EPF হলো একটি Safe Investment, কারণ এটি সরকার দ্বারা পরিচালিত হয়।

Considerations: EPF Corpus শুধুমাত্র Retirement নেওয়ার পরেই বা Certain Specified Conditions যেমন একটি বাড়ি কেনা বা Medical Emergencies এর ক্ষেত্রে Withdrawn করা যেতে পারে।

Read Also: Online-এ কি ভাবে Income Tax Return (ITR) File করতে হয়?

2. Public Provident Fund (PPF):

PPF বা Public Provident Fund হল ভারত সরকার কর্তৃক প্রদত্ত একটি Long-Term Investment Scheme, যা কোন ব্যক্তিকে দীর্ঘমেয়াদে বিনিয়োগ এবং সঞ্চয় করতে দেয়।

Features:

- Tax Benefits: PPF-এ Contributions, Section 80C এর অধীনে Tax Deductions এর জন্য Eligible এবং তাতে অর্জিত সুদ Tax-Free হয়।

- Fixed Interest Rate: PPF প্রতি Quarter এ সরকার কর্তৃক ঘোষিত একটি Fixed Interest Rate অফার করে।

- Lock-in Period: PPF-এ Investment -র ক্ষেত্রে 15 বছরের Lock-In Period থাকে, যা 5 বছরের Blocks এ বাড়ানো যেতে পারে।

- Considerations: PPF হল একটি Conservative Investment Option যা বিশেষ করে যারা দীর্ঘমেয়াদে Stable Returns খুঁজছেন,সেইসব Risk-Averse Investors এর জন্য উপযুক্ত।

3. National Pension Scheme (NPS):

NPS বা National Pension Scheme (NPS) হল ভারতের Pension Fund Regulatory and Development Authority (PFRDA) দ্বারা নিয়ন্ত্রিত একটি Voluntar, Long-Term Retirement Savings Scheme।

Features:

- Investment Options: NPS Equity, Corporate Bonds, এবং Government Securities সহ Multiple Investment Options অফার করে।

- Tax Benefits: NPS-এ Contributions, Section 80CCD(1) এর অধীনে Tax Deductions এর ক্ষেত্রে এবং Section 80CCD(1B) এর অধীনে একটি Additional Deduction এর ক্ষেত্রে প্রযোজ্য।

- Flexibility: NPS Equity, Corporate Bonds, এবং Government Securities ইত্যাদিতে Allocation এর মাধ্যমে Flexibility প্রদান করে।

- Considerations: Considerations: NPS-এ Retirement -র আগে একটি Partial Withdrawal Option রয়েছে, NPS Corpus -র একটি অংশ অবশ্যই Retirement -র পর, নিয়মিত আয়ের উৎস হিসেবে বার্ষিকী কেনার জন্য ব্যবহার করতে হবে।

4. Mutual Funds:

মিউচুয়াল ফান্ডগুলি Stocks, Bonds, বা অন্যান্য Securities এর একটি Diversified Portfolio তে বিনিয়োগ করার জন্য Multiple Investors দের কাছ থেকে অর্থ সংগ্রহ করে।

Features:

- Professional Management: মিউচুয়াল ফান্ডগুলি Professional Fund Managers দ্বারা পরিচালিত হয়, যারা Research এবং Analysis -র ভিত্তিতে বিনিয়োগের সিদ্ধান্ত নেয়।

- Diversification: মিউচুয়াল ফান্ডগুলি বিভিন্ন Asset Classes এ Fund Diversification এর প্রস্তাব দেয়, যা Individual Securities এ বিনিয়োগের সাথে যুক্ত Risk হ্রাস করতে সাহায্য করে।

- SIP Option: Systematic Investment Plan (SIP) বিনিয়োগকারীদের নিয়মিত একটি নির্দিষ্ট পরিমাণ বিনিয়োগ করতে সাহায্য করে, যাতে সুশৃঙ্খল বিনিয়োগ করা যায়।

- Considerations: মিউচুয়াল ফান্ড Market Risk বহন করে এবং রিটার্নও Guaranteed নয়। Risk Tolerance এবং Investment Objectives -র উপর ভিত্তি করে Funds নির্বাচন করা প্রয়োজন।

Read Also: FPI এবং FDI এর মধ্যে পার্থক্য কি?

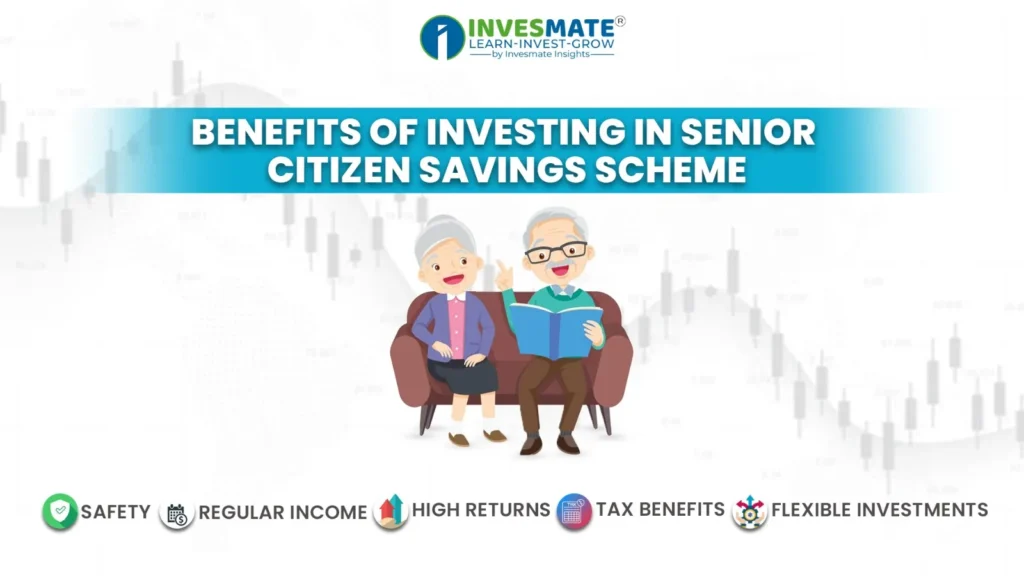

5. Senior Citizens' Saving Scheme (SCSS):

SCSS বা Senior Citizens’ Saving Scheme হল একটি Government-Sponsored Savings Scheme যার লক্ষ্য হলো 60 বছর বা তার বেশি বয়সী প্রবীণ নাগরিকদের (Senior Citizens) Regular Income প্রদান করা।

Features:

- Higher Interest Rates: SCSS অন্যান্য সরকারি প্রকল্পের তুলনায় Higher Interest Rates অফার করে।

- Tax Benefits: SCSS-এ Contributions, Section 80C এর অধীনে Tax Deductions এর জন্য Eligible।

- Lock-in Period: SCSS-এর Lock-in Period 5 বছরের হয়, যা আরও 3 বছরের জন্য বাড়ানো যেতে পারে।

- Considerations: SCSS প্রবীণ নাগরিকদের জন্য উপযুক্ত যারা Retirement এরপরে Regular Income এর সন্ধান করছেন, কিন্তু বিনিয়োগের পরিমাণ একটি নির্দিষ্ট লেভেল পর্যন্ত সীমাবদ্ধ।

Conclusion:

এই Strategic Investments একটি Diversified Retirement Portfolio তৈরি করতে Individual Risk Tolerance, Investment Horizon, এবং Retirement Goals এর উপর ভিত্তি করে একত্রিত করা যেতে পারে। তবে, Needs এবং Circumstances অনুযায়ী Investment Strategy তৈরি করার জন্য একজন Financial Advisor এর সাথে পরামর্শ করা বাঞ্ছনীয়।

FAQs

Popular Options এর মধ্যে রয়েছে Employee Provident Fund (EPF), Public Provident Fund (PPF), National Pension System (NPS), এবং Mutual Funds।

অবসর গ্রহণের জন্য আপনার আয়ের কমপক্ষে 10-15% সঞ্চয় করার লক্ষ্য রাখুন, যেহেতু আপনার বয়স বাড়ার সাথে সাথে আয় বৃদ্ধি পাচ্ছে।

PPF এবং NPS-এর মতো Tax-Efficient Investments, Indian Tax Laws এর অধীনে সুবিধাগুলি দিয়ে থাকে, যা অবসর গ্রহণের সময় Returns Maximize করতে সহায়তা করে।

যদিও সরকারি স্কিমগুলি নিরাপত্তা প্রদান করে, তবে Private Investments র সাথে Diversifying করলে তা Higher Returns এবং Flexibility প্রদান করতে পারে।

Market Volatility থেকে আপনার সঞ্চয় রক্ষা করার জন্য আরও রক্ষণশীল বিনিয়োগের( Conservative Investments ) দিকে যাওয়ার কথা বিবেচনা করুন। এই পর্যায়ে কোন প্রকার Loan, Liability না নেওয়ার চেষ্টা করুন, এটি আপনার অবসর-পরবর্তী জীবনযাত্রাকে Hamper করতে পারে।

Retirement Planning এর ক্ষেত্রে, আমাদের মার্কেটকে Predict করা, পোর্টফোলিও Diversifying কে Neglect করা, Retirement Funds কে সময়ের আগেই Withdrawal করা ইত্যাদি ভুলগুলো এড়িয়ে চলতে হবে।

আপনি যত তাড়াতাড়ি Retirement Planning শুরু করবেন, তত বেশি সময় আপনার Investments Compounding এর মাধ্যমে বাড়তে শুরু করবে, এটি আপনার Retirement Goals অর্জন করা সহজ করে তুলবে।

আপনার Retirement Goals এবং Risk Tolerance র জন্য নির্দিষ্ট একটি Investment Strategy তৈরি করতে একজন Financial Advisor এর সাথে পরামর্শ করুন।

এই তথ্য শুধুমাত্র শিক্ষামূলক উদ্দেশ্যে প্রদান করা হয়েছে। একে কোনোভাবেই Investment Advice বা Recommendation হিসেবে গণ্য করা উচিত নয়। আমরা একটি SEBI-registered Organization, এবং আমাদের মূল লক্ষ্য হলো বিনিয়োগ সম্পর্কিত Concepts-এর সাধারণ জ্ঞান ও বোঝাপড়া বৃদ্ধি করা।

প্রত্যেক পাঠক/দর্শককে অনুরোধ করা হচ্ছে, যেকোনো Investment Decision নেওয়ার আগে নিজস্ব Research এবং Analysis করুন। Investment সর্বদা হওয়া উচিত ব্যক্তিগত Conviction-এর ভিত্তিতে, অন্যের মতামত থেকে নয়। অতএব, প্রদত্ত তথ্যের ওপর ভিত্তি করে নেওয়া কোনো ধরনের Investment Decision-এর জন্য আমরা কোনোভাবেই Liability বা Responsibility গ্রহণ করি না।

Retaired employee always a penick loss of fund directly ITax deduction on source,how save it .TD tax all govt scheme,